Un loyer qui n’arrive pas à la date prévue suffit à déséquilibrer la rentabilité d’un investissement, surtout si vous remboursez un crédit ou si le bien finance un projet familial. La gestion locative impayes ne se résume pas à “relancer” : elle implique de comprendre les situations, de prévenir dès la mise en location, puis d’appliquer une méthode claire et conforme pour récupérer les sommes dues tout en sécurisant la suite (garanties, contentieux, résiliation du bail).

Cette page vous donne une vision structurée des impayés de loyer : définitions, causes, distinctions utiles, actions à mener étape par étape, et solutions possibles pour propriétaires bailleurs. L’objectif est simple : vous aider à réduire le risque, réagir vite sans erreur de procédure, et choisir le bon levier (amiable, assurance, recours) selon votre cas.

Comprendre les impayés en gestion locative

Avant d’agir, il faut qualifier la situation. Un “retard” n’a pas le même traitement qu’un incident répété ou qu’un impayé installé. En pratique, la bonne lecture des faits (montants, dates, historique, échanges) conditionne la stratégie : relance amiable, mise en demeure, activation d’une caution, déclaration à l’assureur, ou lancement d’une procédure.

Comprendre le vocabulaire et les mécanismes vous évite deux écueils fréquents : minimiser un signal faible (et laisser la dette s’accumuler) ou, à l’inverse, aller trop vite vers le conflit alors qu’une régularisation simple était possible.

Définition d’un loyer impayé

On parle de loyer impayé lorsque le locataire ne règle pas, à l’échéance prévue au bail, tout ou partie des sommes dues : loyer, provisions pour charges, et parfois frais annexes contractuellement prévus. Même un paiement partiel peut constituer un impayé si le solde reste dû après la date limite.

En gestion locative, la définition opérationnelle est pragmatique : dès que l’échéance est dépassée et que la régularisation n’est pas intervenue, vous devez tracer l’événement (date, montant, échanges). Cette traçabilité facilitera ensuite le recouvrement, l’activation des garanties (caution, assurance loyers impayés) et, si nécessaire, la constitution du dossier pour un professionnel ou une action contentieuse.

Causes fréquentes des retards de paiement

Un impayé n’a pas toujours la même origine. Identifier la cause probable vous aide à choisir le ton, le canal, et la solution (échelonnement, médiation, déclenchement d’une garantie). Certains retards relèvent d’un “accident” de parcours, d’autres révèlent une fragilité budgétaire ou un désengagement.

- Difficulté financière ponctuelle : perte d’emploi, arrêt maladie, séparation, dépense imprévue, retard d’une aide.

- Problème de gestion : oubli, changement de banque, rejet de prélèvement, confusion sur la date d’échéance.

- Désaccord locatif : le locataire “compense” un problème de logement en suspendant le paiement (pratique risquée et souvent injustifiée juridiquement).

- Surendettement ou accumulation de dettes : l’impayé s’inscrit dans un contexte global plus lourd.

- Mauvaise foi : départ organisé, sous-location non conforme, occupation sans volonté de payer.

Exemple concret : un locataire vous indique que son employeur a décalé la paie. Vous pouvez formaliser un accord d’échéance à 7 jours, avec confirmation écrite et rappel de l’échéancier. À l’inverse, un locataire qui ne répond plus et règle partiellement depuis trois mois nécessite une montée en puissance rapide (mise en demeure, garanties).

Différence entre retard, incident et impayé

Ces notions sont souvent utilisées comme des synonymes, alors qu’elles décrivent des situations différentes. Pour un propriétaire bailleur, les distinguer permet de calibrer la réponse : garder une relation saine quand c’est possible, ou sécuriser immédiatement quand le risque augmente.

| Situation | Définition pratique | Risque | Réaction recommandée |

|---|---|---|---|

| Retard | Paiement reçu après l’échéance, mais régularisé rapidement | Faible à modéré (selon répétition) | Relance courtoise, rappel de la date, mise en place d’un mode de paiement fiable |

| Incident | Échec de paiement (rejet, paiement partiel) ou retard récurrent | Modéré à élevé | Relance + écrit, analyse de solvabilité, proposition d’échelonnement encadrée |

| Impayé | Somme due non réglée malgré relances, dette qui s’installe | Élevé | Mise en demeure, activation garanties, dossier complet, éventuel contentieux |

Retenez une règle simple : la répétition et l’absence de dialogue font basculer un simple retard vers un impayé à traiter sans attendre. La section suivante détaille comment réduire drastiquement ce risque dès l’entrée du locataire.

Prévenir les impayés de loyer dès la mise en location

La meilleure solution contre les impayés reste la prévention. La majorité des dossiers difficiles trouvent leur origine dans une sélection trop rapide, des justificatifs mal contrôlés, ou un bail imprécis. Une mise en location bien cadrée réduit le risque, sécurise la relation et vous donne des leviers clairs si un incident survient.

Prévenir ne veut pas dire “se méfier de tout”, mais appliquer une méthode : vérifier la capacité de paiement, exiger des garanties cohérentes, et formaliser des règles de paiement simples. C’est aussi le moment d’anticiper l’activation d’une assurance ou d’une caution.

Sélection rigoureuse du locataire

Une sélection rigoureuse commence par des critères stables et identiques pour tous : niveau de revenus, stabilité professionnelle, cohérence “loyer / charges / reste à vivre”, et historique locatif. L’idée est d’évaluer la capacité réelle à assumer le loyer sur la durée, pas seulement de vérifier un salaire.

Conseils actionnables :

- Clarifiez vos critères avant les visites : plafond d’effort, situation acceptée (CDI, CDD, indépendant), garant exigé ou non.

- Analysez la cohérence du dossier : adresse, dates, employeur, ancienneté, montant de loyer précédent.

- Évaluez le comportement : ponctualité, qualité des échanges, transparence sur la situation.

- Évitez les décisions “à l’affect” : privilégiez des éléments vérifiables.

Exemple : deux candidats ont le même salaire net. Le premier a un crédit important et un reste à vivre faible ; le second a moins de charges fixes. Le “taux d’effort” seul ne suffit pas : le reste à vivre et la stabilité des revenus pèsent lourd dans le risque d’impayé.

Vérification de la solvabilité et des garanties

Vérifier la solvabilité consiste à s’assurer que les revenus sont réguliers, suffisants et durables. La prudence est de mise : les documents doivent être lisibles, cohérents, et recoupés. Une vérification sérieuse diminue le risque d’impayé et facilite l’obtention d’une assurance loyers impayés (si vous en souscrivez une).

Points de contrôle utiles :

- Revenus : bulletins de salaire, avis d’imposition, contrat de travail, attestations pour indépendants.

- Stabilité : période d’essai, ancienneté, secteur à risque, saisonnalité.

- Charges : crédits, pensions, autres loyers, engagements récurrents.

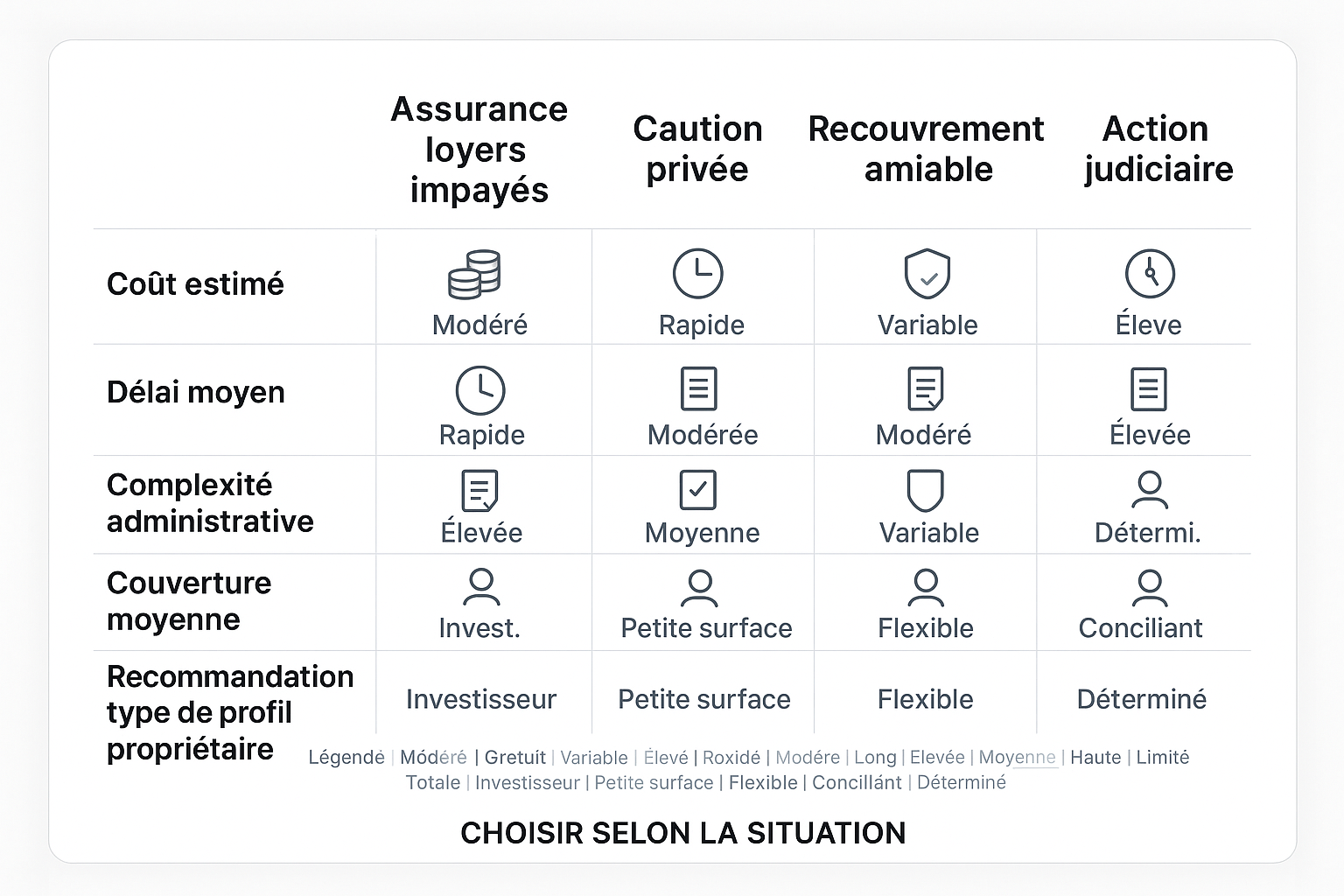

- Garanties : garant physique, caution solidaire, garantie Visale (si éligible), ou garantie loyers impayés GLI.

Si vous choisissez un garant, privilégiez une caution solidaire lorsque c’est pertinent : elle renforce l’efficacité du recouvrement. Vérifiez aussi la solvabilité du garant avec la même rigueur que celle du locataire. En cas de recours à une assurance, contrôlez dès le départ les conditions d’éligibilité (plafond de loyer, ratio revenus/loyer, pièces exigées, délais de déclaration), et au besoin consultez un comparatif assurance loyers impayés 2026.

Rédaction du bail et sécurisation des clauses

Un bail clair limite les contestations et vous protège en cas de litige. Il fixe la date d’exigibilité, le mode de paiement, les pénalités éventuelles (dans le cadre légal), et les démarches en cas de non-paiement. Une clause mal rédigée ou un document incomplet peut ralentir toute procédure.

À sécuriser en priorité :

- Date de paiement et modalités (virement, prélèvement si possible), avec un libellé à utiliser.

- Clause résolutoire (si applicable) : elle encadre la résiliation en cas d’impayé selon les règles légales.

- Coordonnées fiables des parties et du garant, et choix d’adresse pour les notifications.

- État des lieux et inventaires : réduisent les litiges “prétexte” et renforcent la position du bailleur.

Astuce de gestion : mettez en place un processus simple dès le départ (rappel automatique, quittance, suivi mensuel). La section suivante explique quoi faire dès le premier signe d’impayé, sans brûler d’étapes.

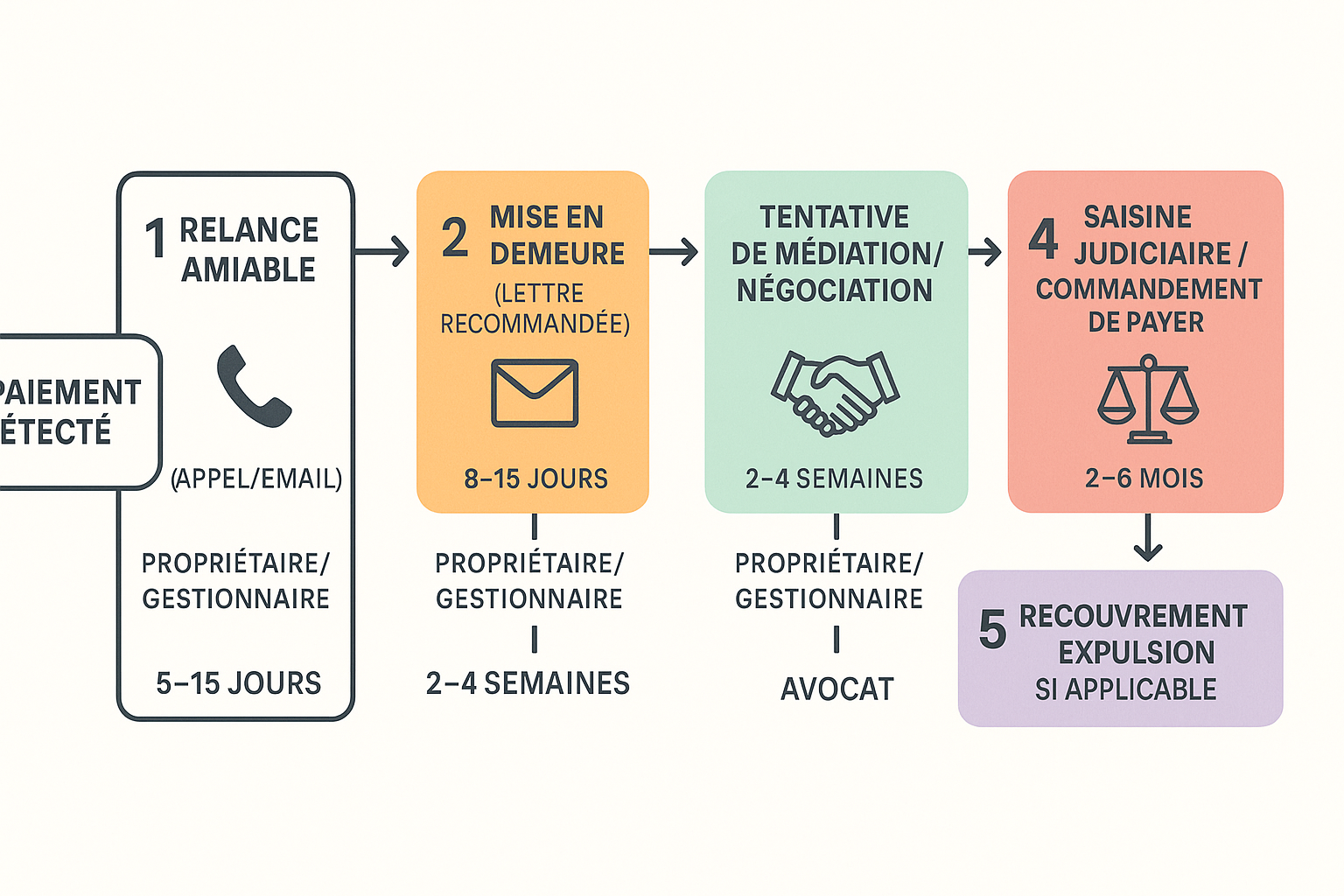

Réagir efficacement face à un impayé de loyer

Quand un loyer n’est pas payé, la vitesse et la méthode font la différence. L’objectif est d’obtenir une régularisation rapide, tout en constituant dès le départ un dossier solide (preuves, dates, échanges). Une réaction trop tardive augmente la dette, rend l’occupant plus difficile à mobiliser, et peut compliquer l’intervention d’une assurance.

La bonne approche combine trois éléments : un contact humain au début, une formalisation écrite ensuite, et l’activation des garanties au bon moment. Le tout, sans menaces inutiles ni approximations.

Première relance amiable du locataire

La première relance doit être rapide (dès le lendemain ou dans les 48 heures), factuelle, et non accusatoire. Beaucoup de situations se résolvent à ce stade si vous facilitez la régularisation (RIB, rappel du montant exact, date limite courte).

Bonnes pratiques :

- Contactez par un canal direct (téléphone) puis confirmez par écrit (message ou courrier) pour garder une trace.

- Demandez une date de paiement précise et le mode utilisé (virement instantané, virement classique).

- Proposez une solution si le locataire est de bonne foi : paiement en deux fois sur le mois, par exemple.

- Restez factuel : montant dû, période concernée, date d’échéance, rappel du bail.

Exemple de formulation utile : “Sauf erreur, je n’ai pas reçu le loyer de mars (X €). Pouvez-vous me confirmer la date de virement ? Merci de régulariser avant vendredi.” L’objectif est de créer un engagement clair et daté. Vous pouvez aussi vous appuyer sur une relance locataire pour impayé de loyer bien formulée.

Mise en demeure et formalités à respecter

Si la relance amiable échoue (absence de réponse, promesses non tenues, paiement partiel répété), passez à une étape formelle. La mise en demeure fixe un cadre : elle rappelle l’obligation de payer et met le locataire face à une échéance, tout en préparant les démarches suivantes.

À inclure et à respecter :

- Identité des parties, adresse du logement, référence du bail.

- Détail des sommes : loyer, charges, mois concernés, total dû.

- Délai clair pour régulariser, et modalités de paiement.

- Conséquences en cas d’absence de paiement : activation des garanties, démarches de recouvrement, suite éventuelle selon le bail et la réglementation.

Conservez toutes les preuves : relevés bancaires, quittances, échanges, courriers. En parallèle, vérifiez vos contrats (assurance loyers impayés, caution) : certains exigent une déclaration dans un délai donné ou une forme particulière de relance.

Déclenchement des garanties et assurances

Dès que l’impayé est caractérisé, il faut envisager l’activation des protections disponibles. Le bon timing est essentiel : attendre trop longtemps peut réduire vos chances d’indemnisation ou retarder le remboursement. L’idée est de déclarer tôt et de suivre le processus demandé (pièces, formalités, délais).

Selon votre situation, vous pouvez mobiliser :

- Assurance loyers impayés (GLI) : déclaration du sinistre, envoi des pièces (bail, état des lieux, justificatifs du dossier, décompte de dette, relances).

- Caution (garant) : demande de règlement au garant selon l’acte de cautionnement, avec décompte précis.

- Garantie Visale : déclaration selon la procédure prévue, avec justificatifs.

Conseil : centralisez votre dossier dans un seul fil (chronologie) : date d’échéance, relances, réponses, paiements partiels, montants restant dus. Cette organisation vous fera gagner du temps et évitera les allers-retours, notamment avec l’assureur ou un professionnel du recouvrement. Ensuite, si la dette persiste, il faut choisir la solution la plus adaptée au profil du locataire et au niveau de blocage, en suivant si besoin une procédure impayé de loyer.

Solutions et recours pour les propriétaires en cas d’impayés

Quand l’impayé s’installe, vous avez plusieurs leviers : négocier un plan de remboursement, missionner un recouvrement amiable, ou enclencher un parcours contentieux pouvant aller jusqu’à la résiliation du bail. Le choix dépend de la situation financière du locataire, de sa coopération, du montant de la dette, et de vos garanties (assurance, caution).

L’enjeu est double : récupérer les sommes et limiter l’aggravation (dette qui augmente, dégradation du logement, vacance locative prolongée). Dans certains cas, une solution amiable bien cadrée est la plus rapide. Dans d’autres, il faut sécuriser juridiquement sans tarder.

Recouvrement amiable et échelonnement de la dette

Le recouvrement amiable vise à obtenir un paiement sans procédure judiciaire, via des relances structurées et, si nécessaire, un accord d’échelonnement. Cela peut être pertinent si le locataire répond, reconnaît la dette, et dispose d’une capacité réaliste à rembourser.

Pour qu’un échelonnement fonctionne :

- Chiffrez précisément la dette (loyer, charges, périodes, paiements déjà reçus).

- Fixez un calendrier avec dates et montants, compatible avec le budget du locataire.

- Formalisez par écrit : accord signé, rappel de l’obligation de payer le loyer courant en plus des échéances.

- Prévoyez une clause de rupture : si une échéance n’est pas respectée, retour au montant total dû et activation des recours.

Exemple : dette de 1 200 € sur deux mois. Vous pouvez prévoir 300 € par mois pendant 4 mois, en plus du loyer courant, avec virement automatique. Sans automatisation et sans dates fixes, les accords amiables échouent souvent.

Procédure contentieuse et résiliation du bail

Si le locataire ne coopère pas, si la dette augmente ou si les garanties exigent une action formelle, la voie contentieuse devient un levier de sécurisation. L’objectif est d’obtenir une décision exécutoire : paiement, résiliation du bail, et éventuellement indemnité d’occupation.

Points d’attention :

- Respect strict des étapes : des erreurs de forme peuvent retarder la procédure.

- Dossier complet : bail, état des lieux, décompte actualisé, preuves des relances, preuves de non-paiement.

- Anticipation : plus vous attendez, plus la dette devient difficile à recouvrer.

Dans la pratique, beaucoup de propriétaires s’appuient sur un professionnel (gestionnaire locatif, avocat, commissaire de justice) pour sécuriser les actes et éviter les impasses. Si la résiliation est prononcée ou si le locataire reste sans droit ni titre, la question de l’expulsion se pose, avec des délais qu’il faut comprendre dès le départ.

Expulsion du locataire : étapes et délais

L’expulsion est l’ultime recours. Elle suit un cadre légal strict et des délais variables selon la situation, la charge des tribunaux, et les périodes de protection applicables. Une expulsion ne se décide pas “du jour au lendemain” : il s’agit d’un processus encadré qui nécessite des actes et, souvent, une décision.

À titre indicatif, les grandes étapes sont :

- Constat de l’impayé et relances, puis formalisation (mise en demeure et actes selon le cas).

- Action visant la résiliation du bail et/ou la condamnation au paiement, avec audience.

- Décision exécutoire : résiliation, expulsion, dettes, indemnité d’occupation.

- Commandement de payer et délais légaux, puis intervention si nécessaire.

Les délais peuvent aller de quelques mois à plus d’un an selon la complexité du dossier et les contraintes calendaires. Pour limiter l’impact financier, l’enjeu est de ne pas subir : constituez des preuves dès le premier mois, déclenchez les garanties à temps, et choisissez une stratégie cohérente (amiable encadré ou sécurisation rapide). La FAQ ci-dessous répond aux questions les plus courantes des propriétaires.

FAQ gestion locative impayes

Vous trouverez ici des réponses claires aux situations les plus fréquentes liées aux impayés. L’idée est de vous aider à décider vite, avec une logique de gestion : documenter, formaliser, activer les bons leviers, et éviter les erreurs qui coûtent du temps et de l’argent.

Si votre cas comporte des particularités (colocation, garant multiples, changement de situation, logement meublé, ou assurance avec conditions spécifiques), adaptez toujours les démarches aux documents signés et aux délais contractuels.

Que faire dès le premier mois d’impayé ?

Dès le premier mois, agissez immédiatement : contact direct puis trace écrite. Votre priorité est d’obtenir une régularisation rapide et d’éviter que la dette devienne “structurelle”. Plus vous attendez, plus le locataire peut s’habituer à un paiement en décalé.

Plan d’action simple :

- J+1 à J+2 : relance courtoise, demande d’une date précise de virement.

- J+5 à J+10 : confirmation écrite avec montant dû et délai court.

- Si absence de paiement : formalisation (mise en demeure) et préparation des pièces pour garanties/assurance.

Conservez tous les justificatifs. Même si la relation est bonne, documenter n’aggrave pas le conflit : cela sécurise simplement votre gestion.

L’assurance loyers impayés est-elle indispensable ?

Elle n’est pas indispensable dans tous les cas, mais elle peut être très utile si vous voulez lisser le risque et sécuriser vos revenus locatifs. Elle est particulièrement pertinente si vous dépendez du loyer pour rembourser un crédit, si vous avez un seul bien, ou si vous souhaitez déléguer une partie de la gestion du sinistre.

Avant de décider, posez-vous ces questions : votre locataire est-il éligible selon les critères de l’assureur ? Avez-vous déjà une caution solide ? Quel est le coût de l’assurance comparé à votre capacité à absorber plusieurs mois d’impayés ? Dans tous les cas, vérifiez les délais de déclaration et la liste des pièces exigées : une bonne assurance n’aide que si le dossier est conforme.

Combien de temps dure une procédure d’expulsion ?

Il n’existe pas de durée unique. Une procédure d’expulsion dépend de la réactivité des parties, du calendrier des audiences, des délais légaux et des périodes de protection applicables. Dans la pratique, cela peut prendre plusieurs mois, parfois davantage si le dossier est complexe ou si la situation est fortement conflictuelle.

Pour réduire la durée globale, le plus efficace est de ne pas perdre de temps au début : relances tracées, décompte précis, formalités respectées, garanties activées à temps, et accompagnement par un professionnel lorsque la situation l’exige. Cette rigueur, au cœur d’une bonne gestion locative impayes, limite les blocages et augmente vos chances de récupérer les sommes dues.

Conclusion : les impayés se gèrent mieux avec une méthode qu’avec l’improvisation. Prévenez dès la mise en location (sélection, solvabilité, bail), réagissez vite au premier incident (relance, écrit, garanties) et choisissez la solution adaptée (amiable encadré ou recours). Si vous souhaitez aller plus loin, approfondissez chaque étape avec des guides dédiés : sélection du locataire, assurances et cautions, modèles de relances et de mise en demeure, et compréhension des recours possibles selon votre situation.