En 2026, l’accès au crédit immobilier se resserre : les banques sélectionnent davantage, les taux d’intérêt sont plus élevés et les règles d’évaluation du financement se durcissent. Ce contexte modifie la capacité d’emprunt des ménages, alourdissant les mensualités et poussant certains acheteurs à augmenter leur apport ou à revoir leur projet. Cet article détaille les changements récents et propose des actions concrètes pour renforcer votre dossier de prêt.

Ce qui change en 2026 pour l’accès au crédit immobilier

Le marché du crédit devient plus sélectif en 2026. Les établissements limitent les risques, les conditions de marché réduisent les marges et les banques exigent des garanties plus fortes. Résultat : des dossiers qui passaient auparavant sont désormais refusés ou soumis à des conditions plus strictes.

Principales évolutions observées :

- Rehaussement des critères de solvabilité et contrôle accru des revenus.

- Exigences d’apport plus fréquentes et montants demandés plus élevés.

- Attention renforcée sur le reste à vivre et les incidents bancaires.

| Critère | Avant 2026 | En 2026 |

|---|---|---|

| Taux d’intérêt | Plus bas, stable | En hausse, volatil |

| Apport requis | Souvent 5-10% | Souvent 10-20% ou plus |

| Endettement max | 35% courant | 35% strict, contrôle renforcé |

Ces changements impliquent des arbitrages sur l’emprunt immobilier : montant, durée, apport. Voyons maintenant pourquoi les taux pèsent particulièrement.

Des banques plus prudentes face au risque

Les établissements privilégient les dossiers les plus solides pour limiter le risque de défaut. Ils renforcent l’analyse : ancienneté de l’emploi, stabilité des revenus, absence d’incidents bancaires.

Conseils concrets : fournissez 12 à 24 derniers bulletins de salaire, contrats de travail, et justificatifs d’autres revenus. Exemple : un CDI avec 3 ans d’ancienneté sera mieux traité qu’un CDD récent.

Un marché immobilier moins favorable aux ménages

La hausse des prix dans certaines zones associée à des taux plus élevés réduit la capacité d’achat. Les candidats doivent parfois augmenter leur apport ou chercher des logements moins chers.

Conseils : simulez plusieurs scénarios (réduction du prix, apport plus important, durée allongée) pour voir l’impact sur les mensualités et la viabilité du projet.

Des conditions d’emprunt plus exigeantes

Les banques scrutent la stabilité des revenus, le reste à vivre et l’endettement global. L’absence d’apport ou des crédits en cours deviennent des freins importants.

Actions pratiques :

- Calculez votre taux d’endettement réel avant le rendez-vous.

- Réduisez les crédits conso non prioritaires.

- Préparez un plan d’apport et de garanties (épargne, prêt familial).

Ces critères expliquent en partie l’impact direct des taux sur les emprunteurs.

Pourquoi les taux d’intérêt pèsent davantage sur les emprunteurs

La hausse des taux d’intérêt augmente le coût du financement et réduit la capacité d’emprunt. L’impact se mesure sur la mensualité, le montant total remboursé et les décisions d’achat.

En pratique, une hausse de 1 point de taux peut réduire le montant empruntable de plusieurs dizaines de milliers d’euros selon la durée et le profil. Pour l’accès au crédit immobilier, cela se traduit par des projets recalibrés.

- Taux plus haut = mensualités plus élevées.

- Mensualités élevées = montant empruntable plus faible.

- Coût total du crédit augmente fortement sur longue durée.

La suite examine ces effets en détail.

Un coût global de l’emprunt immobilier plus élevé

Avec des taux plus hauts, le coût total (capital + intérêts) grimpe sensiblement. Exemple : sur 20 ans, 100 000 € empruntés à 1,5% coûtent bien moins qu’à 3% ou 4%.

Conseil : comparez le coût total plutôt que le seul taux nominal. Intégrez assurance et frais de dossier dans votre simulation.

Des mensualités qui réduisent la marge de manœuvre

Des mensualités plus lourdes limitent le budget disponible pour le reste à vivre et pour d’autres projets. Les banques regardent le taux d’effort et peuvent refuser si la marge est insuffisante.

Exemple concret : une mensualité augmentée de 200 €/mois peut faire passer un dossier au-dessus du seuil d’acceptation. Anticipez en diminuant d’autres charges ou en augmentant l’apport.

Des durées de prêt plus stratégiques

Allonger la durée permet de réduire la mensualité mais augmente le coût total du crédit. C’est un outil utile, mais limité : les banques peuvent refuser des durées excessives pour certains profils.

Conseil : utilisez l’allongement de durée comme levier ponctuel, mais calculez l’impact sur le total remboursé et sur votre capacité à épargner ensuite.

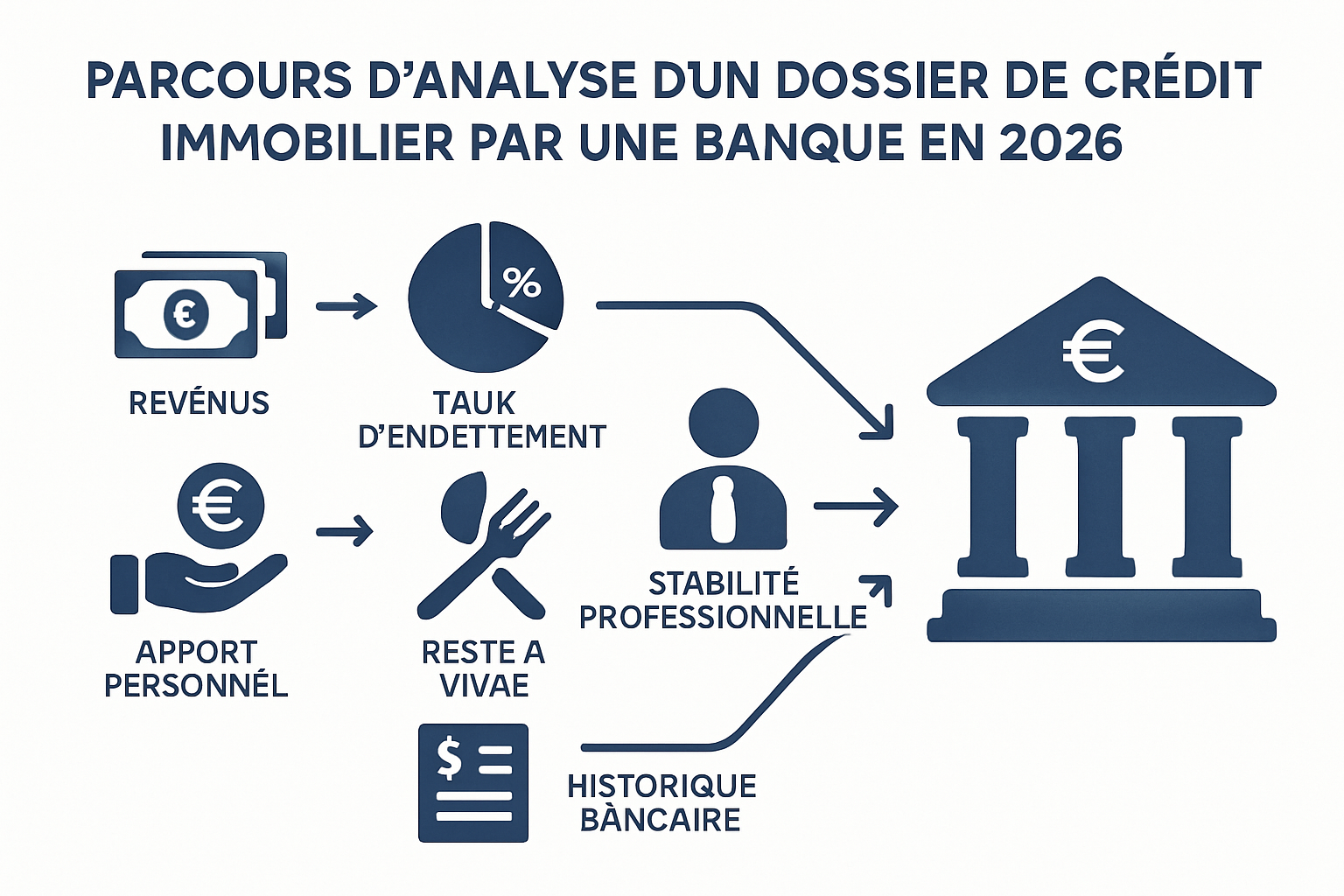

Comment les banques durcissent l’étude du dossier de prêt

Les contrôles sont devenus plus exigeants : vérification fine des relevés, analyse du comportement bancaire et examen des crédits en cours. Un dossier propre et transparent fait souvent la différence.

Points de vigilance évalués par les conseillers :

- Stabilité et nature des revenus (CDI, indépendant, CDD).

- Apport personnel et origine des fonds.

- Historique bancaire : incidents, découverts récurrents.

Conseils concrets pour améliorer l’étude du dossier :

- Stabilisez vos comptes 3 à 6 mois avant la demande (évitez découverts et retraits importants).

- Regroupez vos justificatifs : fiches de paie, attestations, relevés d’épargne, justificatif d’apport.

- Expliquez par écrit les situations atypiques (primes, revenus variables, aide familiale).

Ces bonnes pratiques préparent le terrain pour identifier les profils les plus pénalisés ci-dessous.

Des revenus plus stables et mieux documentés

Les banques demandent des preuves de stabilité : ancienneté, contrats, déclarations fiscales. Les indépendants doivent fournir bilans et avis d’imposition récents.

Astuce : anticipez en rassemblant vos 2 dernières années fiscales et en expliquant les fluctuations s’il y en a eu.

Un apport personnel de plus en plus déterminant

Un apport significatif réduit le risque pour la banque. En 2026, un apport de 10 à 20% devient un atout décisif pour décrocher un bon taux et des conditions acceptables.

Conseil : priorisez l’épargne dédiée à l’apport et envisagez le prêt familial ou le PEL si disponible.

Une gestion bancaire passée au crible

Les incidents de paiement et découverts répétitifs pèsent lourd. Les banques consultent les fichiers et peuvent demander des explications ou imposer des conditions.

Action : régularisez les incidents, évitez les lignes de crédit inutiles et montrez une gestion saine sur plusieurs mois.

Les profils d’emprunteurs les plus pénalisés

Certains profils rencontrent plus de difficultés : primo-accédants sans apport, revenus irréguliers ou ménages déjà fortement endettés. Identifier ces cas permet d’agir en amont.

- Primo-accédants avec peu d’apport : manque de garanties.

- Indépendants et précaires : revenus jugés instables.

- Foyers déjà endettés : plafond d’endettement atteint ou proche.

Après ce diagnostic, voyons les solutions pratiques pour améliorer vos chances d’emprunt.

Les primo-accédants avec peu d’apport

Les primo-accédants sans patrimoine sont souvent plus sensibles aux refus. L’apport compense ce manque et rassure la banque sur la capacité à supporter les imprévus.

Solutions : épargne préalable, prêts aidés (PTZ), garanties familiales ou réduction du prix cible.

Les revenus irréguliers ou fragiles

Indépendants, CDD ou revenus variables doivent fournir des preuves solides de revenus sur plusieurs années. La présentation d’une trésorerie et d’un business plan peut aider.

Conseil : consolidez 2 ans de revenus réguliers et préparez des justificatifs détaillés.

Les foyers déjà très endettés

Un taux d’endettement proche du plafond réduit drastiquement le montant accordé. Les banques refusent souvent les dossiers dont le reste à vivre est insuffisant.

Action : rembourser ou renégocier des crédits existants avant de déposer un dossier, ou envisager un apport plus conséquent.

Quelles solutions pour améliorer son financement en 2026

Il est possible d’obtenir un prêt malgré le durcissement : préparation, comparaison et adaptation du projet sont essentielles. Renforcez votre dossier et négociez les meilleures conditions.

Stratégies pratiques :

- Préparer un dossier de prêt solide.

- Comparer les offres et négocier les taux et frais.

- Adapter le projet (prix, durée, apport).

En détail, voici les actions à mener.

Préparer un dossier de prêt plus solide

Stabilisez vos comptes, réduisez les petites dettes et regroupez tous les justificatifs. Un dossier clair réduit les questions et rassure l’analyste crédit.

Checklist rapide : 3 dernières fiches de paie, 2 derniers avis d’imposition, relevés bancaires, justificatif d’apport, contrat de réservation/compromis.

Comparer les offres pour limiter l’impact des taux

La mise en concurrence reste utile même en période de taux hauts. Négociez le taux, l’assurance et les frais de dossier. Faites jouer les courtiers si nécessaire.

Astuce : demandez des simulations sur le coût total et non seulement sur la mensualité.

Adapter le projet immobilier au contexte du marché

Revoir le budget, accepter une durée plus longue ou cibler des zones moins chères peut rendre l’opération viable. Parfois, décaler l’achat de quelques mois pour renforcer l’apport est payant.

Conseil : élaborez plusieurs scénarios (prix réduit, apport augmenté, durée modulée) et présentez-les à votre banque pour montrer la flexibilité du projet.

En synthèse, le durcissement de l’accès au crédit immobilier en 2026 tient au couple taux d’intérêt plus élevés et à des exigences bancaires renforcées. Malgré cela, un dossier bien préparé, une stratégie d’emprunt adaptée et une comparaison active des offres permettent encore d’obtenir un financement. Anticipez, ajustez votre projet et soyez proactif pour préserver vos chances.

FAQ

- Pourquoi l’accès au crédit immobilier devient-il plus difficile en 2026 ? Parce que les banques se montrent plus sélectives, dans un contexte de taux d’intérêt plus contraignants et de critères de financement renforcés.

- Quel rôle jouent les mensualités dans l’acceptation d’un prêt immobilier ? Elles influencent directement la capacité d’emprunt : si elles sont trop élevées, la banque peut refuser le dossier ou réduire le montant accordé.

- Comment améliorer ses chances d’obtenir un financement ? En préparant un dossier de prêt solide, en réduisant ses dettes, en stabilisant ses revenus et en comparant plusieurs offres.

- Un apport personnel plus élevé aide-t-il vraiment ? Oui, car il réduit le risque perçu par la banque et peut faciliter l’accès au crédit immobilier, surtout dans un contexte plus strict.