La revente d’un bien détenu en société civile immobilière (SCI) mobilise une fiscalité qui peut surprendre. Une mauvaise lecture du régime fiscal, des erreurs de calcul de la plus-value immobilière ou des déclarations incomplètes alourdissent la facture. Cet article explique, avec des conseils concrets d’optimisation fiscale, comment éviter les pièges et préparer la sortie pour limiter les impôts liés à la fiscalité SCI revente.

Comprendre la fiscalité d’une SCI avant la revente

Avant toute décision de cession, il faut identifier le régime fiscal de la SCI : transparence (impôt sur le revenu) ou imposition à l’impôt sur les sociétés (IS). Le choix structure le calcul de la plus-value, le traitement des amortissements et la répartition des impôts entre la société et les associés.

Voici les principaux points à comparer pour choisir une stratégie adaptée.

| Critère | SCI à l’impôt sur le revenu (IR) | SCI à l’impôt sur les sociétés (IS) |

|---|---|---|

| Imposition de la plus-value | Au niveau des associés (transparence) | Au niveau de la société, puis éventuelle distribution |

| Amortissements | Non pratiqués fiscalement | Possibles, réduisent le résultat mais créent une remontée fiscale à la cession |

| Distribution du produit | Simple : quote-part aux associés | Distribution taxée (dividendes) en plus de l’IS |

| Impact sur la plus-value immobilière | Plus-value classique, abattements selon durée | Plus-value fiscale liée à la valeur nette comptable |

SCI à l’impôt sur le revenu : une logique de transparence fiscale

En SCI à l’IR, la société est transparente : chaque associé déclare sa quote-part de plus-value. L’avantage : abattements pour durée de détention s’appliquent directement. Le risque : négliger les frais et justificatifs qui diminuent la base imposable.

Conseil pratique : centralisez factures de travaux et frais d’acquisition afin d’optimiser la déclaration de la plus-value immobilière et profiter des exonérations ou abattements.

SCI à l’impôt sur les sociétés : une taxation différente et souvent plus lourde

À l’IS, la SCI paie l’impôt sur la plus-value calculée sur la valeur comptable. Les amortissements pratiqués réduisent le bénéfice courant, mais augmentent la plus-value fiscalement lors de la revente. Ensuite, la distribution du produit aux associés peut déclencher une imposition supplémentaire (dividendes), créant un effet de double imposition.

Exemple : un bien amorti pendant plusieurs années verra une différence importante entre prix de vente et valeur nette comptable. Anticiper l’impact comptable est essentiel pour éviter une facture fiscale surprise.

Pourquoi le régime fiscal doit être identifié avant toute décision de vente

Ignorer le régime peut fausser la stratégie : la décision de vendre, d’apporter le bien, de dissoudre ou de conserver dépend directement des conséquences fiscales. Un diagnostic préalable permet d’évaluer le coût réel de la revente et d’envisager des optimisations.

Transition : connaissant le régime, passons aux erreurs de calcul qui gonflent la plus-value.

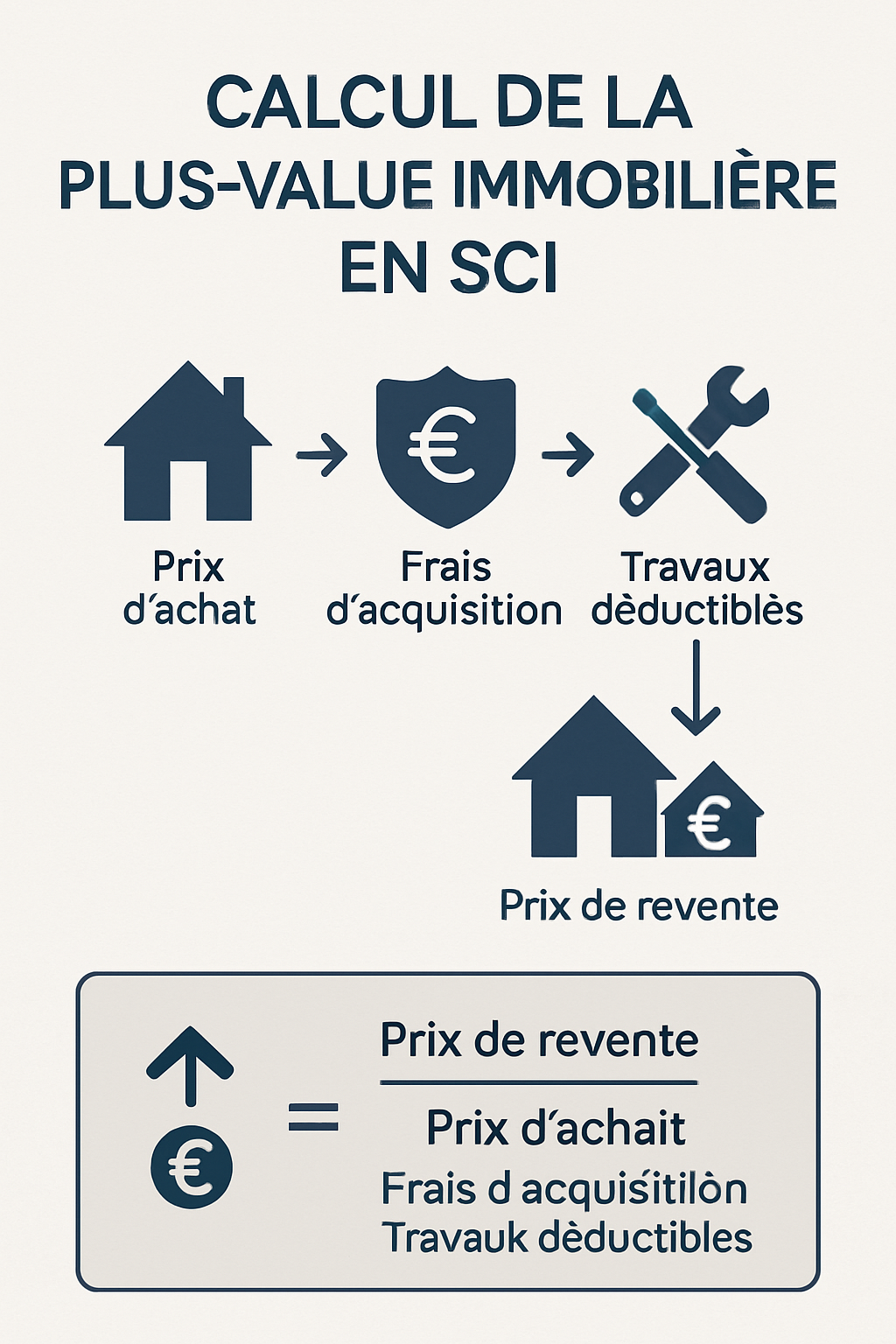

Les erreurs de calcul qui gonflent la plus-value immobilière

La plus-value imposable se calcule à partir du prix d’achat, des frais et du prix de vente. Des oublis ou des erreurs de méthode augmentent inutilement l’impôt dû.

Les erreurs courantes touchent les frais déductibles, la distinction entre prix d’achat et valeur des parts, et le traitement des amortissements en SCI à l’IS.

Oublier certains frais déductibles ou justificatifs

Beaucoup de vendeurs négligent d’inclure : frais d’agence, droits d’enregistrement, travaux non seulement esthétiques mais améliorant la performance ou la valeur du bien. Ces dépenses réduisent la base imposable si elles sont correctement documentées.

Conseil : conservez toutes les factures, actes notariés et justificatifs. Lors d’un audit, l’absence d’un document peut entraîner une réintégration et majoration de la plus-value.

Mal distinguer prix d’achat, valeur des parts et prix de vente

Confusion fréquente : pour une cession de parts de SCI, la base imposable n’est pas le prix du bien mais la valeur des parts, qui tient compte du passif et des dettes. Inversement, pour la vente du bien par la société, c’est la plus-value immobilière de la SCI qui s’impose.

Astuce : faites estimer la valeur des parts par un expert pour éviter de sous-estimer la base imposable ou d’appliquer des abattements inadaptés.

Sous-estimer l’impact des amortissements en SCI à l’IS

Les amortissements pratiqués réduisent le résultat courant mais créent une « reprise » fiscale à la cession : la plus-value est calculée sur la valeur nette comptable, gonflée si les amortissements ont été importants.

Exemple concret : amortissements élevés = faible résultat chaque année, mais à la vente, une différence importante entre prix de vente et valeur comptable = imposition plus élevée. Planifiez la trajectoire d’amortissement ou évitez l’IS si la revente est prévue à court/moyen terme.

Transition : au-delà du calcul, la structure familiale peut complexifier l’imposition par effet de cascade.

La double imposition : un piège fréquent en SCI familiale

La SCI familiale est souvent privilégiée pour gérer un patrimoine, mais elle n’offre pas d’exonération automatique face aux impôts. La double imposition survient lorsque la société est taxée puis les associés le sont à la distribution.

Il faut anticiper la structuration de la cession pour limiter le phénomène et optimiser le produit net.

Quand la plus-value est taxée au niveau de la société puis chez les associés

En SCI à l’IS, la société paie l’impôt sur la plus-value. Si le produit est ensuite distribué, les associés payent des impôts (dividendes ou distribution de réserves), d’où une imposition en cascade.

Conseil : simulez les deux paliers d’imposition et comparez avec une cession directe des parts en IR pour choisir la voie la moins coûteuse.

Les erreurs de distribution du produit de cession

Distribuer immédiatement le produit sans tenir compte des réserves fiscales peut générer des prélèvements sociaux et impôts supplémentaires. La répartition entre remboursement de compte courant et dividendes a des conséquences fiscales différentes.

- Remboursement de compte courant : généralement moins taxé.

- Distribution de dividendes : soumise à prélèvements sociaux et impôt sur le revenu.

Planifiez la distribution avec un expert pour lisser l’impact fiscal.

Pourquoi la structure familiale ne protège pas automatiquement des impôts

Le fait que la SCI soit familiale ne modifie pas les règles de calcul des plus-values ni l’application de l’IS/IR. Les exonérations spécifiques existent (ex. donation), mais la revente suit le droit commun.

Transition : la prudence déclarative complète la préparation fiscale pour éviter sanctions et redressements.

Les pièges déclaratifs qui déclenchent redressement et pénalités

Même avec un calcul correct, des erreurs administratives ou l’absence de justificatifs exposent à un redressement. La fiscalité SCI revente impose rigueur et traçabilité.

Voici les points clés à sécuriser pour éviter pénalités et majorations.

Déclaration de plus-value incomplète ou mal remplie

Omissions fréquentes : ne pas indiquer la nature exacte des frais, oublier d’intégrer une partie du prix de vente ou répartir mal la quote-part entre associés. Ces erreurs entraînent recalcul et pénalités.

Checklist : vérifier montants, dates d’acquisition, frais, parts détenues et justificatifs joints avant signature de la déclaration.

Absence de pièces justificatives en cas de contrôle

Les autorités réclament factures, actes notariés et pièces comptables. Sans preuves, les déductions sont rejetées, majorant l’impôt. Conservez documents au moins pendant la durée légale de contrôle.

Conseil pratique : numérisez et archivez de manière structurée toutes les pièces liées au bien et aux comptes de la SCI.

Confondre fiscalité de la vente et fiscalité des associés

Erreur fréquente : appliquer des règles de taxation personnelle à la société, ou inversement. Il faut distinguer les impositions affectant la SCI et celles pesant sur les associés.

Astuce : demandez une fiche synthétique qui détaille les flux fiscaux (impôt société, plus-value, distribution) avant la revente.

Transition : passons aux actions concrètes pour préparer la revente et optimiser la sortie.

Comment préparer une revente de SCI sans alourdir les impôts

La préparation anticipe la fiscalité : diagnostic, arbitrages entre vente, apport ou dissolution, et accompagnement professionnel réduisent les risques et les coûts. Adopter une stratégie d’optimisation fiscale évite les mauvaises surprises.

Suivez ces étapes pour sécuriser la sortie.

Anticiper le régime fiscal avant la cession

Faire un audit fiscal permet d’estimer la facture : simulation de la plus-value, comparaison IR/IS, calcul de la double imposition. Intégrez les scénarios (vente du bien vs cession de parts).

Utilisez le mot-clé principal lors de la recherche d’un conseil : fiscalité SCI revente. Un diagnostic précoce facilite l’optimisation.

Arbitrer entre vente, apport, dissolution ou conservation

Options à comparer selon objectifs : vendre le bien, céder des parts, dissoudre la SCI ou la maintenir en location. Chaque choix a des conséquences fiscales et patrimoniales différentes.

- Simulez le net après impôts pour chaque option.

- Considérez la liquidité des associés et les objectifs successoraux.

Un tableau comparatif simple (avantages/inconvénients) aide à trancher.

Se faire accompagner pour sécuriser la stratégie de revente

Un expert-comptable ou un avocat fiscaliste identifie les risques de double imposition, optimise la distribution et sécurise les déclarations. L’accompagnement évite erreurs coûteuses.

Conclusion : une revente préparée réduit impôts et litiges. Agissez en amont.

Conclusion : Les erreurs fiscales à la revente d’une SCI—mauvais calcul de la plus-value, double imposition, déclarations incomplètes—peuvent réduire significativement le produit net de la vente. Un audit fiscal avant la cession, une tenue rigoureuse des justificatifs et l’accompagnement d’un spécialiste sont indispensables. En SCI, la revente se prépare bien avant la signature : anticipez pour optimiser le résultat.

FAQ

- Une SCI familiale bénéficie-t-elle d’un avantage fiscal à la revente ? Pas automatiquement : tout dépend du régime fiscal de la SCI et de la manière dont la cession est structurée.

- La plus-value immobilière en SCI est-elle toujours imposée ? Non, la taxation dépend du régime fiscal, de la durée de détention et des règles applicables au moment de la vente.

- Peut-on éviter la double imposition lors de la revente d’une SCI ? On peut parfois la limiter, mais seulement avec une stratégie adaptée au régime fiscal et à la sortie envisagée.