Anticiper le marché immobilier 2026 demande de passer des conjectures à l’analyse d’indicateurs concrets. En 2026, les décisions d’achat, de vente ou d’investissement dépendront moins d’une tendance unique que de la lecture croisée de variables comme les taux immobiliers, le volume de construction neuve, le logement social et l’évolution des prix de l’immobilier. Cet article donne une grille d’analyse opérationnelle pour repérer les signaux qui feront la différence.

Des taux immobiliers plus décisifs que jamais

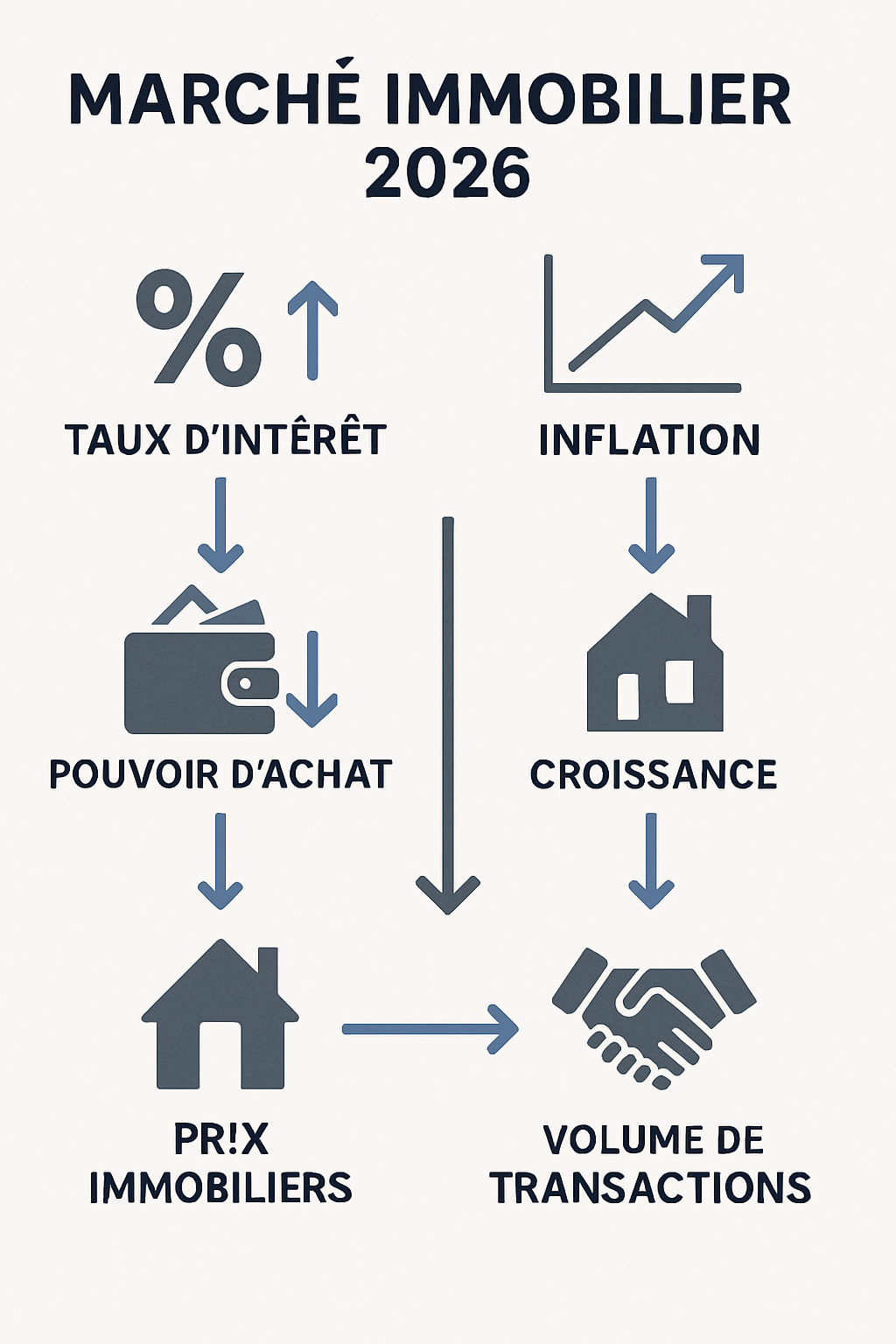

Les taux immobiliers restent l’indicateur numéro un pour mesurer la capacité d’achat des ménages et la fluidité des transactions. En 2026, de légères variations des taux peuvent suffire à relancer ou freiner la demande, selon le contexte local.

Actions concrètes pour suivre ce signal :

- Surveiller l’Euribor et les décisions de la BCE, puis comparer aux offres bancaires locales.

- Calculer l’effort d’épargne mensuel sur plusieurs durées (15, 20, 25 ans) pour estimer la capacité d’achat réelle.

Transition : ces mouvements de taux se lisent ensuite en regard des prix locaux et de l’offre disponible.

Ce que la politique monétaire change pour les emprunteurs

Les décisions des banques centrales influencent les conditions de crédit : baisse des taux courts, amélioration des marges bancaires, ou au contraire resserrement. Pour l’emprunteur, cela se traduit par un coût du crédit variable et une capacité d’endettement qui évolue.

Conseil pratique : demandez des simulations à 3 banques différentes et intégrez des scénarios à +0,5% et -0,5% pour estimer la sensibilité de votre projet.

Le seuil de taux qui relance la demande

Il existe un seuil psychologique et financier : en deçà d’un certain niveau, la demande reprend car le reste à vivre et les mensualités deviennent attractifs. Ce seuil varie selon les zones mais se calcule facilement.

Exemple : en zone périurbaine, une baisse de 0,5 point peut augmenter la capacité d’emprunt de 7 à 10 % pour un ménage moyen, rendant possibles des achats auparavant hors budget.

Pourquoi le coût total du crédit compte autant que le taux affiché

Au-delà du taux nominal, il faut intégrer l’assurance emprunteur, les frais de dossier et la durée. Ces éléments modifient le TAEG et le budget mensuel réel.

Checklist pour l’emprunteur :

- Comparer TAEG et non seulement taux fixe/variable.

- Simuler différents niveaux d’assurance et durées pour optimiser le coût total.

Prix de l’immobilier : stabilisation, reprise ou ajustement

Les prix de l’immobilier suivent des trajectoires distinctes selon les territoires. En 2026, il sera crucial de distinguer zones tendues, marchés résilients et secteurs exposés à la correction.

Indicateurs à croiser :

- Variation trimestrielle des prix de l’ancien et du neuf.

- Volume des ventes et délai moyen de commercialisation.

- Offre disponible par tranche de prix.

Transition : ces observations conduisent naturellement à comparer ancien et construction neuve pour affiner la stratégie.

Les zones où les prix résistent le mieux

Les marchés soutenus par l’emploi, la démographie et la rareté du foncier résistent mieux. Les grandes métropoles et certaines villes attractives conservent une demande stable.

Conseil : privilégier l’analyse locale (emplois, projets d’infrastructures) plutôt que la moyenne nationale pour décider d’acheter ou d’attendre.

Les secteurs encore exposés à la baisse

Villes moyennes en déclin démographique, zones avec surproduction de logements ou marchés dépendants d’un seul secteur économique peuvent voir la correction se prolonger.

Exemple : certains secteurs périurbains avec forte offre neuve et faible attractivité économique affichent des prix en repli depuis plusieurs trimestres.

Comment lire les écarts entre ancien et neuf

Le neuf bénéficie souvent d’un premium lié à la performance énergétique et aux garanties commerciales. Mais le delta varie selon la qualité du projet et la fiscalité locale.

| Type de marché | Tendance prix | Recommandation |

|---|---|---|

| Grande métropole | Stable / légère hausse | Prioriser emplacement et proximité services |

| Villes secondaires | Variable | Privilégier biens rénovés performant énergétiquement |

| Zones rurales | Pression à la baisse | Attendre ou viser investissement locatif ciblé |

Construction neuve : un indicateur clé de l’offre future

La construction neuve détermine l’équilibre entre offre et demande dans les 2 à 5 ans à venir. Suivre les mises en chantier et les permis délivrés permet d’anticiper les tensions.

Points de vigilance :

- Tendances des permis de construire par département.

- Délai moyen entre permis et livraison.

Transition : la production neuve influence aussi le marché social et le parc privé.

Des mises en chantier encore sous surveillance

Un niveau faible de mises en chantier signale un risque de tension future. À l’inverse, une hausse rapide peut refroidir les prix locaux par offre supplémentaire.

Conseil : consultez les publications locales des services d’urbanisme et les indicateurs trimestriels pour anticiper les vagues d’offre.

Le rôle des coûts de construction et du foncier

Les hausses des matériaux, de la main-d’œuvre et du foncier ralentissent les projets et élèvent les prix du neuf. Ces coûts limitent la fluidité de l’offre.

Exemple : un promoteur peut différer un projet si le foncier devient non rentable, ce qui réduit l’offre et soutient les prix de l’ancien.

Pourquoi le neuf influence aussi l’ancien

Le neuf fixe des standards de performance et de prix. Quand le neuf est attractif (PTZ, qualité énergétique), il exerce une pression à la baisse sur certains segments de l’ancien.

Conseil pratique : pour un vendeur, améliorer la performance énergétique de l’ancien peut réduire l’écart avec le neuf et accélérer la vente.

Logement social : un levier silencieux mais déterminant

Le logement social influence la mobilité résidentielle, la pression locative et indirectement les prix du parc privé. Un déficit en logement social pèse sur le marché global.

Éléments à surveiller :

- Nombre de logements sociaux livrés vs. besoins locaux.

- Stratégies des collectivités locales et financement des bailleurs.

Transition : ces choix publics se lisent mieux à travers des signaux macroéconomiques plus larges.

Un stock insuffisant qui bloque certains parcours résidentiels

Le manque de logements sociaux peut conduire des ménages modestes à rester sur le marché privé, augmentant la demande locative et les loyers.

Conseil : en zone tendue, intégrer la disponibilité de logement social dans l’évaluation du risque locatif d’un investissement.

Les arbitrages des collectivités et des bailleurs

Les décisions d’urbanisme et les priorités budgétaires (acquisition foncière, subventions) déterminent le rythme des constructions sociales.

Exemple : une collectivité qui accélère les partenariats publics-privés peut relâcher la pression sur le parc privé en quelques années.

Les effets indirects sur les prix et la location

La tension sur le logement social se traduit souvent par une demande accrue sur le privé, poussant les loyers à la hausse et rendant certains achats d’investissement plus rémunérateurs mais plus risqués.

Conseil : croiser données sociales et indicateurs de marché pour une décision d’investissement éclairée.

Les signaux macroéconomiques à croiser pour éviter les faux diagnostics

Pour interpréter correctement le marché immobilier 2026, il faut relier les dynamiques locales aux grands indicateurs macro : emploi, inflation, pouvoir d’achat. Sans ce croisement, on risque des conclusions erronées.

Principaux indicateurs à surveiller :

- Taux de chômage local et créations d’emplois.

- Évolution du pouvoir d’achat et de l’inflation.

- Confiance des ménages et dépenses de consommation.

Transition : ces signaux macro éclairent la lecture locale et aident à construire une stratégie d’achat ou d’investissement adaptée.

Emploi, pouvoir d’achat et confiance des ménages

La demande immobilière dépend souvent plus de la situation économique que du seul niveau des taux. Un marché avec création d’emplois et hausse des salaires soutient la demande durablement.

Conseil : pour investir, privilégier les territoires avec perspectives d’emploi plutôt que ceux basés uniquement sur un différentiel de prix.

Inflation et revenus : l’équation qui façonne la capacité d’achat

L’inflation érode le pouvoir d’achat si les revenus ne suivent pas. Même avec des taux bas, la capacité d’achat peut stagner si les salaires restent figés.

Action : intégrer des scénarios d’inflation dans les projections de rentabilité locative et de remboursement.

L’importance de la lecture locale plutôt que nationale

Les écarts entre marchés régionaux, métropoles et zones moins tendues resteront marqués en 2026. Une lecture nationale masque ces différences.

Conseil pratique : utilisez des indicateurs communaux et d’intercommunalité pour affiner toute décision.

Conclusion : Avant d’acheter, vendre ou investir en 2026, ciblez quelques signaux clés (taux immobiliers, prix de l’immobilier, construction neuve, situation du logement social) et croisez-les avec les indicateurs macro locales. Adoptez une stratégie locale et un plan financier tenant compte de scénarios de taux et d’inflation. Le marché immobilier 2026 se lira par indicateurs croisés, pas par une seule tendance.

- Quels indicateurs suivre pour anticiper le marché immobilier 2026 ? Les taux immobiliers, l’évolution des prix de l’immobilier, la construction neuve et les données sur le logement social sont les plus utiles.

- La baisse des taux peut-elle relancer rapidement le marché ? Oui, si elle améliore nettement la capacité d’emprunt et redonne confiance aux acheteurs, mais l’effet dépend aussi des prix et de l’offre.

- Le marché immobilier 2026 sera-t-il uniforme partout en France ? Non, les dynamiques resteront très locales selon l’emploi, la tension locative, l’offre neuve et le niveau de prix.