La location meublée reste un placement attractif en 2026, mais la fiscalité évolue et il est crucial de connaître les impôts à anticiper pour optimiser ses revenus locatifs. Ce guide clarifie le cadre fiscal, les prélèvements applicables et les différences entre location meublée occasionnelle, la location d’une partie du logement et une activité régulière. Vous trouverez les leviers d’optimisation fiscale et les obligations à respecter pour déclarer sans erreur.

Comment la fiscalité de la location meublée fonctionne en 2026

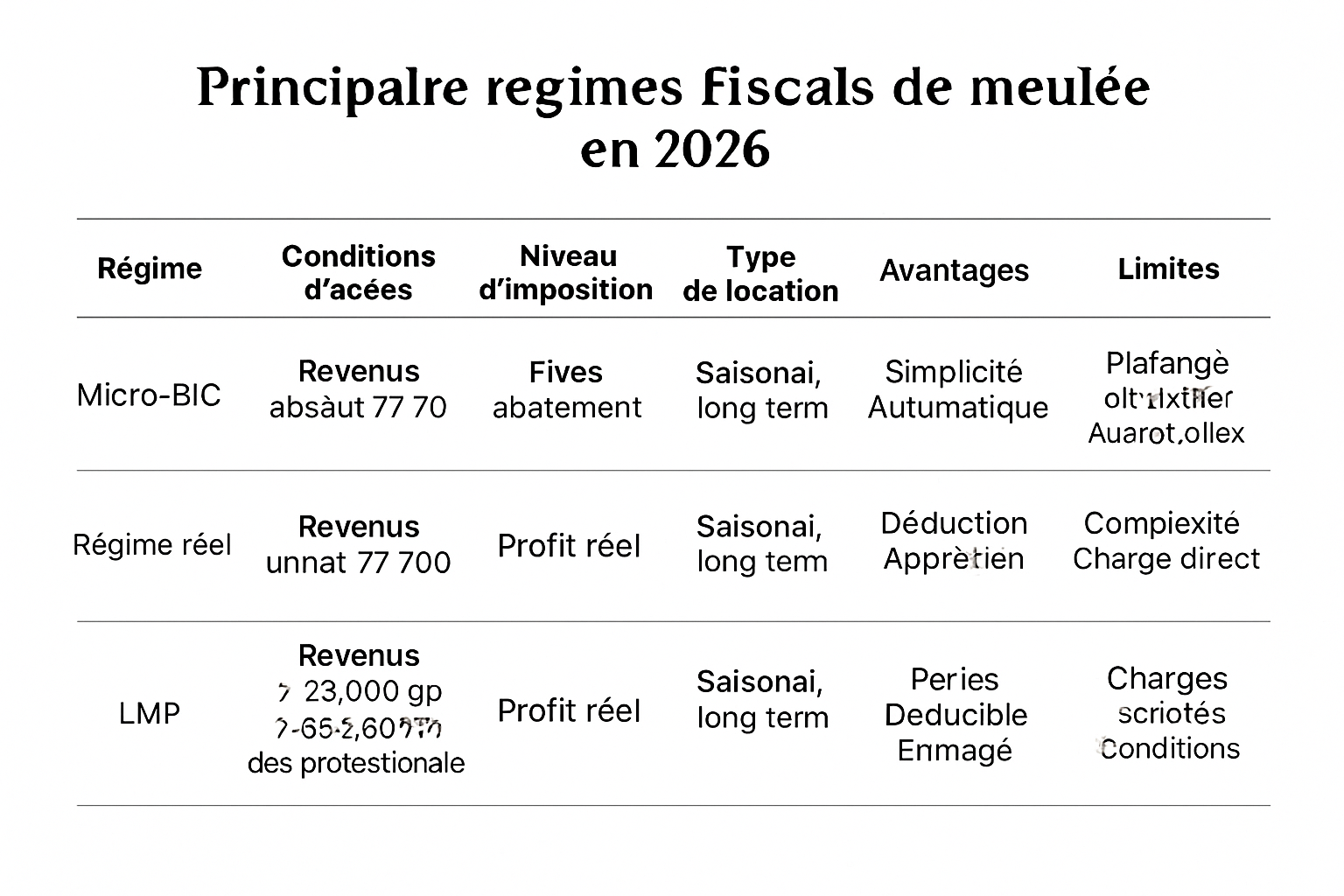

En 2026, la fiscalité immobilière applicable à la location meublée dépend du statut et du régime choisi : micro-BIC ou régime réel. Il faut distinguer ce qui constitue un revenu imposable, les exonérations possibles et les cas où la location devient une activité professionnelle. Comprendre ces règles permet d’anticiper les impôts 2026 et d’éviter les mauvaises surprises.

- Identifier la nature de l’activité (occasionnelle, partielle ou professionnelle).

- Choisir un régime fiscal adapté selon le niveau des recettes et des charges.

- Conserver justificatifs pour sécuriser la déclaration et l’optimisation fiscale.

Les revenus locatifs concernés par l’impôt

Sont imposables les loyers perçus pour une location meublée, y compris les charges récupérées lorsqu’elles dépassent le réel des dépenses. Les revenus locatifs comprennent aussi les gains liés aux services fournis (petit-déjeuner, ménage régulier, fourniture de linge) si ces services sont facturés séparément.

Exemple concret : un bailleur percevant 10 000 € de loyers annuels doit déclarer ces recettes en BIC, sauf cas d’exonération. Même une location de courte durée via une plateforme est imposable et doit être déclarée selon le régime choisi.

Le statut LMNP ou LMP : ce qui change pour le bailleur

Le statut LMNP (loueur en meublé non professionnel) est le cas le plus fréquent : il permet d’opter pour le micro-BIC ou le réel. Le statut LMP (loueur en meublé professionnel) s’applique si les recettes excèdent certains seuils et si l’activité est la principale source de revenu. Le passage en LMP entraîne des obligations sociales et des règles de déductibilité spécifiques.

Conseil : si vos recettes dépassent 23 000 € et que les revenus tirés de l’activité constituent la majorité de vos revenus, évaluez l’impact LMP (charges sociales, déduction des déficits). Consultez un expert pour mesurer l’effet sur votre fiscalité immobilière.

Les prélèvements à ne pas oublier

Outre l’impôt sur le revenu (IR), les revenus de la location meublée peuvent être soumis aux prélèvements sociaux. En 2026, les taux et modalités restent à surveiller : les prélèvements s’appliquent sur le résultat fiscal après abattements ou déductions.

Points pratiques :

- Calculer l’impôt sur le revenu selon le résultat net BIC.

- Ajouter les prélèvements sociaux sur la base imposable applicable.

- Vérifier la TVA si vous fournissez des prestations hôtelières ou des services assimilés.

Transition : pour payer le juste impôt, il faut choisir le régime fiscal le mieux adapté à votre situation.

Quel régime fiscal choisir pour payer le juste impôt

Le choix entre micro-BIC et régime réel conditionne le montant d’impôt et la simplicité de gestion. Le micro-BIC offre un abattement forfaitaire, le réel permet de déduire charges, amortissements et intérêts. Le bon choix dépend du niveau des recettes et des charges engagées.

Comparer rapidement les deux options aide à arbitrer selon vos objectifs : simplicité ou optimisation fiscale.

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Abattement | 50% ou 71% forfaitaire selon activité | Pas d’abattement forfaitaire |

| Déduction des charges | Non | Oui (charges, intérêts, amortissements) |

| Complexité | Faible | Élevée (comptabilité requise) |

| Intérêt si | Recettes faibles, peu de charges | Charges et amortissements importants |

Micro-BIC : simple, mais pas toujours le plus avantageux

Le micro-BIC applique un abattement forfaitaire (généralement 50 % pour la location meublée classique). Il est automatique si vos recettes ne dépassent pas le seuil prévu. Sa force : simplicité déclarative et pas de comptabilité lourde.

Exemple : pour 8 000 € de loyers, l’abattement réduit la base imposable à 4 000 €, ce qui peut être plus favorable si vos charges réelles sont faibles.

Régime réel : déduire ses charges pour alléger la note

Le régime réel permet de déduire toutes les charges réelles : intérêts d’emprunt, assurance, frais de gestion, travaux et amortissement du bien et du mobilier. Il est souvent recommandé si vous avez réalisé des travaux lourds ou acheté du mobilier onéreux.

Conseil pratique : tenez une comptabilité précise et conservez tous les justificatifs pour maximiser l’optimisation fiscale sans risque de redressement.

Comment arbitrer entre simplicité et optimisation fiscale

Arbitrez en comparant le montant de l’abattement micro-BIC à vos charges réelles et amortissements. Si les charges dépassent l’abattement, le régime réel est souvent plus avantageux malgré la complexité administrative.

- Simulez chaque année l’impôt sous les deux régimes.

- Consultez un expert-comptable avant d’opter pour le réel si c’est votre première année.

Transition : après le choix de régime, vérifiez les règles spécifiques si vous louez seulement une partie de votre logement.

Louer une partie du logement : quelles règles fiscales en 2026

La location d’une partie du logement (chambre, studio attenant) obéit à des règles particulières. Selon la durée, la nature des prestations et le montant perçu, vous pouvez bénéficier d’exonérations partielles ou d’un traitement au micro-BIC.

Il faut distinguer location ponctuelle, location régulière et mise à disposition de la résidence principale.

Quand la location d’une partie du logement peut être exonérée

Dans certains cas, une petite activité de location d’une partie du logement peut être exonérée, notamment si les recettes restent très faibles ou si la loi prévoit des abattements spécifiques pour la résidence principale. Les règles varient en fonction du montant et du type de prestations.

Exemple : une chambre louée ponctuellement pour de courtes périodes peut bénéficier d’un abattement ou d’une exonération partielle selon les seuils applicables en 2026.

Les obligations déclaratives à respecter

Vous devez déclarer les revenus perçus, choisir un régime fiscal et, le cas échéant, vous inscrire au registre des loueurs si la plateforme l’exige. Pensez à indiquer la nature meublée et à conserver les contrats de location et factures.

Checklist :

- Déclarer les recettes en BIC.

- Choisir micro-BIC ou réel selon le cas.

- Conserver les pièces justificatives pendant 6 ans.

Les points de vigilance pour éviter un redressement

Évitez les erreurs fréquentes : ne pas déclarer tous les loyers, confondre charges récupérables et charges réelles, ou oublier la TVA pour certaines prestations. Ces disqualifications peuvent entraîner un redressement.

Conseil : documentez précisément la période de location et les services fournis pour prouver le caractère accessoire ou professionnel de l’activité.

Transition : voyons maintenant quelles charges peuvent réduire l’impôt et comment les traiter.

Quelles charges et dépenses peuvent réduire l’impôt

La connaissance des dépenses déductibles est un levier majeur d’optimisation fiscale. Selon le régime, vous pouvez déduire ou amortir différentes charges liées à l’exploitation du bien et à son entretien.

Organiser ses dépenses permet de sécuriser la rentabilité nette après impôts.

Les dépenses courantes liées au bien

Charges courantes déductibles : assurance propriétaire non occupant, entretien, charges de copropriété non récupérables, taxe foncière, gestion locative, et intérêts d’emprunt lorsque le régime réel est choisi.

Astuce : anticipez les travaux et regroupez-les si possible pour optimiser l’impact des amortissements.

Le mobilier et les travaux : comment les traiter fiscalement

Le mobilier peut être amorti sur une durée déterminée en régime réel. Les travaux d’amélioration sont déductibles ou amortissables selon leur nature. Différenciez travaux d’entretien (déductibles immédiatement) et travaux de reconstruction (amortissables).

Exemple : l’achat d’un ensemble de cuisine peut être amorti sur plusieurs années, réduisant ainsi le résultat imposable progressivement.

Les justificatifs à conserver pour déclarer sereinement

Conservez factures, contrats, relevés bancaires et attestations pendant au moins six ans. Ces pièces sont indispensables en cas de contrôle pour justifier les déductions, amortissements et la nature des dépenses.

Transition : pour finir, quelques actions concrètes pour optimiser votre location meublée sans dépasser la loi.

Optimiser sa location meublée sans sortir du cadre légal

L’optimisation fiscale passe par la prévention : suivre ses recettes, choisir le régime adapté et documenter toutes les charges. Il existe des tactiques simples pour améliorer la rentabilité nette sans prendre de risques juridiques.

La conformité est la première condition d’une optimisation durable.

Anticiper les seuils et les changements de régime

Surveillez l’évolution de vos recettes pour anticiper le basculement de micro-BIC au régime réel ou vers le statut LMP. Une simulation annuelle évite les effets de seuil imprévus et les régularisations coûteuses.

Conseil : paramétrez des alertes lorsque vous approchez des seuils de recettes pour réajuster votre stratégie.

Adapter sa stratégie selon son objectif patrimonial

Si votre objectif est un revenu complémentaire, la simplicité du micro-BIC peut suffire. Si vous cherchez à construire un patrimoine durable, privilégiez le régime réel et l’amortissement pour diminuer l’imposition à long terme.

Exemple : achetez et rénovez en ciblant des travaux déductibles pour réduire le résultat imposable et accroître la valeur du bien.

Les erreurs qui coûtent cher en 2026

Principales erreurs : ne pas déclarer tous les revenus, choisir le mauvais régime sans simulation, et négliger la conservation des justificatifs. Ces fautes entraînent majorations, pénalités et perte d’avantages fiscaux.

Rappel : une consultation avec un fiscaliste ou un expert-comptable permet de valider les options et d’éviter des erreurs coûteuses.

Conclusion : en 2026, la location meublée impose de bien connaître les règles fiscales, de choisir entre micro-BIC et réel selon vos charges, et de documenter toutes les opérations. Pour des revenus locatifs significatifs, faites vérifier votre situation par un professionnel afin d’optimiser votre fiscalité immobilière en toute sécurité.

FAQ

La location meublée est-elle toujours plus avantageuse fiscalement que la location vide ? Pas toujours. Tout dépend du niveau de revenus, des charges et du régime fiscal choisi.

Faut-il déclarer une location d’une partie du logement ? Oui, sauf cas d’exonération spécifique. Il faut vérifier les conditions applicables en 2026.

Le régime réel est-il intéressant pour tous les bailleurs ? Non. Il est surtout pertinent si vos charges et amortissements sont élevés par rapport aux loyers.

Quels impôts s’appliquent aux revenus de location meublée ? Les revenus peuvent être soumis à l’impôt sur le revenu et aux prélèvements sociaux, selon votre situation.