La SCPI assurance vie s’impose aujourd’hui comme une solution plébiscitée en gestion de patrimoine. En combinant l’investissement immobilier indirect et l’enveloppe fiscale de l’assurance vie, elle attire les épargnants en quête de diversification, d’optimisation fiscale et de revenus réguliers. Cet article explique simplement le principe, les bénéfices concrets et les points de vigilance pour intégrer ce support à une stratégie d’investissement immobilier durable.

Pourquoi la SCPI en assurance vie attire de plus en plus d’investisseurs

La combinaison d’une SCPI et d’une assurance vie réunit deux atouts : l’accès à l’immobilier sans achat direct et la souplesse fiscale de l’enveloppe assurance vie. Elle répond à une recherche de stabilité et de rendement pour un horizon moyen à long terme.

- Mutualisation des risques via la SCPI.

- Fiscalité avantageuse et transmission facilitée via l’assurance vie.

- Accès facilité à l’investissement immobilier pour des montants modestes.

Ces éléments expliquent la popularité croissante de la SCPI assurance vie auprès des investisseurs souhaitant consolider ou diversifier leur patrimoine.

Un accès indirect à l’investissement immobilier

La SCPI permet d’investir dans des immeubles gérés par des professionnels sans acheter un bien en direct. L’acquisition de parts offre une exposition à des bureaux, commerces ou résidentiels, répartissant le risque locatif entre de nombreux actifs.

Conseil : privilégier des SCPI avec un patrimoine diversifié géographiquement et sectoriellement pour réduire la volatilité des revenus.

Une solution adaptée à une stratégie patrimoniale

Intégrer la SCPI dans une assurance vie s’inscrit naturellement dans une logique de gestion patrimoniale. L’enveloppe facilite les arbitrages, la transmission et la capitalisation progressive.

Exemple : un investisseur peut alimenter son contrat chaque année pour lisser ses achats de parts et bénéficier d’un effet d’échelle sur le long terme.

Le profil d’épargnant concerné

La SCPI assurance vie convient aux épargnants cherchant diversification, visibilité et revenus complémentaires sans vouloir gérer directement des biens. Elle s’adresse à ceux qui ont un horizon de 5 ans min., idéalement 8-10 ans.

Astuces : adaptez la part de SCPI dans votre portefeuille selon votre tolérance au risque et vos objectifs de revenus réguliers ou de capitalisation.

Transition : Voyons maintenant comment fonctionne concrètement la SCPI lorsqu’elle est logée dans une assurance vie.

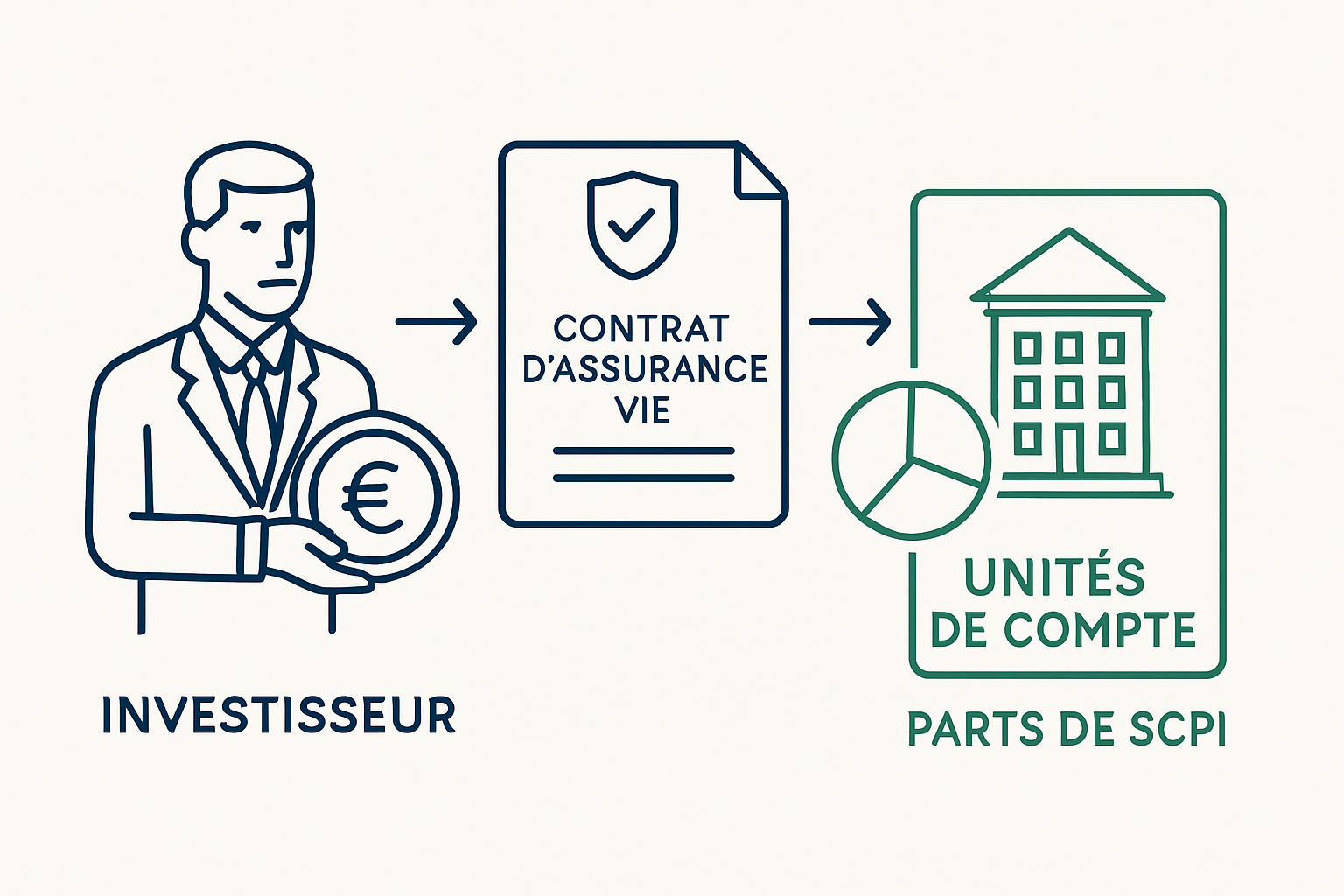

Comment fonctionne une SCPI logée dans une assurance vie

Dans un contrat d’assurance vie, les parts de SCPI sont généralement intégrées via des unités de compte. L’assureur détient ces parts au nom du contrat et les valorisations se répercutent sur l’actif du souscripteur.

Le mécanisme implique des flux de revenus (dividendes) réinvestis ou distribués selon les options du contrat, et des possibilités d’arbitrage entre supports.

Les unités de compte liées aux SCPI

Les parts de SCPI sont proposées comme unités de compte : leur valeur évolue et le capital n’est pas garanti. Elles offrent cependant une rendabilité souvent supérieure aux fonds en euros.

Conseil pratique : vérifiez si votre contrat propose des arbitrages automatiques ou des options de réinvestissement pour lisser les revenus.

Le rôle du contrat d’assurance vie

L’assurance vie assure la tenue administrative, la fiscalité avantageuse en cas de rachat partiel ou de transmission, et la possibilité d’arbitrer entre différents supports (fonds en euros, OPCVM, autres unités de compte).

Exemple concret : en cas de baisse temporaire de la valeur des parts, l’enveloppe permet d’attendre une reprise sans imposition immédiate comme ce serait le cas hors contrat.

Les différences avec un achat de SCPI en direct

La détention via assurance vie diffère principalement sur trois points : fiscalité à la sortie, liquidité (selon le contrat) et frais de gestion. En direct, l’investisseur perçoit directement les revenus et gère les aspects administratifs.

Comparatif synthétique :

| SCPI en assurance vie | SCPI en direct | |

|---|---|---|

| Fiscalité | Imposition via contrat (avantages succession, abattements selon durée) | Revenus fonciers ou flat tax selon régime |

| Liquidité | Dépend du contrat et des options de rachat | Dépend du marché secondaire et des délais de cession |

| Gestion | Simplifiée par l’assureur | Gestion administrative directe |

Transition : après avoir vu le fonctionnement, examinons les avantages concrets à retenir avant d’investir.

Les avantages à retenir avant d’investir

La SCPI assurance vie combine plusieurs atouts : optimisation fiscale, diversification simplifiée et génération de revenus réguliers. Ces bénéfices se vérifient lorsqu’on compare performance nette et contraintes.

- Optimisation fiscale et transmission facilitée.

- Diversification de l’épargne entre actifs immobiliers et financiers.

- Possibilité de percevoir des revenus complémentaires ou de capitaliser.

Une fiscalité souvent plus douce

L’enveloppe assurance vie apporte des avantages fiscaux après 8 ans (abattements sur les gains) et lors de la transmission. Les revenus issus des SCPI logées en assurance vie restent intégrés au contrat, ce qui peut réduire l’impact fiscal à court terme.

Conseil : comparez l’imposition effective après frais entre un contrat et une détention directe pour décider de la meilleure option fiscale selon votre situation.

Une diversification plus simple du patrimoine

L’assureur offre la possibilité de répartir l’épargne entre plusieurs SCPI, fonds en euros et autres unités de compte. Cela réduit la concentration du risque sur un seul actif immobilier.

Astuce : construisez un panier de SCPI couvrant plusieurs secteurs (bureaux, commerces, résidentiel) et zones géographiques pour stabiliser les revenus.

Des revenus réguliers dans un cadre souple

Les SCPI versent des revenus locatifs qui peuvent être distribués ou capitalisés via le contrat. L’assurance vie autorise des rachats partiels programmés pour obtenir des revenus réguliers selon vos besoins.

Exemple : mise en place d’un prélèvement trimestriel financé par les distributions de SCPI pour compléter une retraite.

Transition : il est néanmoins essentiel de connaître les limites et points de vigilance avant de s’engager.

Les limites et points de vigilance à connaître

Investir en SCPI via une assurance vie comporte des contraintes : frais, liquidité conditionnée et qualité variable des SCPI. Une analyse détaillée est nécessaire pour éviter les erreurs.

- Comparer les frais d’entrée, frais de gestion et commissions de l’assureur.

- Vérifier les conditions de rachat et les délais de disponibilité.

- Étudier la qualité du patrimoine sous-jacent de chaque SCPI.

Des frais à examiner de près

Les frais peuvent réduire significativement la performance nette : frais d’entrée du contrat, frais sur unités de compte, commissions de souscription des SCPI. Chiffrez l’impact sur votre rendement prévu.

Conseil pratique : demandez le Taux Annuel de Frais Total (TAFT) et comparez plusieurs contrats avant de souscrire.

Une liquidité qui dépend du contrat

La liquidité des parts de SCPI reste limitée ; en assurance vie, les rachats peuvent être possibles mais soumis aux conditions du contrat et à la disponibilité des parts. Les délais peuvent varier.

Astuce : prévoyez une réserve de liquidités ailleurs pour vos besoins à court terme afin de ne pas dépendre des délais de rachat.

Une sélection de SCPI à étudier avec attention

Toutes les SCPI ne se valent pas : qualité des locataires, taux d’occupation, stratégie d’investissement et frais de gestion influent sur le rendement et le risque.

Conseil : analysez les rapports annuels des SCPI, leur historique de distribution et la qualité des actifs avant tout investissement.

Transition : enfin, identifiez les situations où la SCPI en assurance vie est la meilleure option.

Dans quels cas la SCPI en assurance vie est une bonne option

La SCPI en assurance vie est pertinente selon le profil de l’investisseur, son horizon et ses objectifs : capitalisation, revenus complémentaires ou optimisation successorale.

- Horizon long terme (8-15 ans) : pour lisser et capitaliser.

- Besoin de diversification : complément aux actions et obligations.

- Objectif fiscal ou de transmission : avantageux selon la situation.

Pour préparer une stratégie de long terme

Si votre objectif est de capitaliser progressivement, la SCPI via assurance vie offre un cadre adaptable et fiscalement performant sur le long terme.

Exemple : versements programmés dans un contrat pour acheter des parts progressivement et bénéficier d’un effet d’achat régulier.

Pour compléter d’autres placements

La SCPI vient compléter actions, obligations et fonds en euros pour réduire la corrélation avec les marchés financiers et stabiliser les revenus.

Conseil : fixez une allocation cible (% du patrimoine) dédiée à l’immobilier papier et respectez-la via arbitrages réguliers.

Pour rechercher un cadre fiscal optimisé

Lorsque la fiscalité et la transmission sont des enjeux, l’enveloppe assurance vie peut offrir un avantage comparatif, notamment après 8 ans et lors de successions ciblées.

Astuce : simulez plusieurs scénarios fiscaux (retrait, décès) avec un conseiller pour valider l’intérêt réel.

Conclusion : La SCPI assurance vie combine diversification, optimisation fiscale et potentiel de revenus réguliers, en faisant un outil intéressant pour la gestion de patrimoine sur le moyen-long terme. Comparez soigneusement les contrats, les frais et la qualité des SCPI avant de vous engager, et ajustez votre allocation selon votre profil de risque, votre horizon et vos objectifs patrimoniaux pour prendre une décision éclairée.

FAQ

La SCPI en assurance vie est-elle plus avantageuse qu’en direct ? Cela dépend du profil, de l’horizon et de la fiscalité visée. L’assurance vie peut offrir plus de souplesse, mais les frais doivent être comparés.

Peut-on percevoir des revenus réguliers avec une SCPI en assurance vie ? Oui, mais la distribution dépend du contrat et du mode de gestion. Les revenus sont généralement intégrés dans l’enveloppe du contrat.

La SCPI assurance vie convient-elle à une stratégie de gestion de patrimoine ? Oui, elle peut s’intégrer dans une approche de diversification patrimoniale, surtout pour un investissement de moyen ou long terme.

Quels sont les principaux risques à connaître ? Les frais, la liquidité du contrat et la qualité des SCPI sélectionnées sont les principaux points à surveiller avant d’investir.