La question « qui paie la taxe d’habitation location meublée ? » revient souvent chez les locataires et propriétaires. En règle générale, la taxe d’habitation est due par la personne qui occupe le logement au 1er janvier. Cet article explique clairement qui est redevable dans une location meublée, distingue locataire, occupant et propriétaire, et présente les cas particuliers et exceptions à connaître pour bien gérer la fiscalité immobilière.

Qui doit payer la taxe d’habitation en location meublée ?

Le principe de base est simple : la taxe d’habitation concerne l’occupant du logement au 1er janvier. Dans une location meublée, c’est donc généralement le locataire qui est redevable, mais des situations particulières existent.

Voici les points clefs à retenir :

- La taxe vise l’occupation au 1er janvier de l’année d’imposition.

- Le statut du logement (résidence principale, secondaire, vacante) influe sur la redevabilité.

- Le propriétaire n’est redevable que dans des cas précis (logement vacant, mise à disposition, etc.).

Le principe du paiement par l’occupant

La règle courante est que l’occupant au 1er janvier paie la taxe d’habitation. Cela s’applique aux personnes résidant de façon habituelle et permanente. En pratique, l’administration fiscale envoie l’avis à l’adresse du logement et au nom de l’occupant figurant dans ses fichiers.

Conseil : conservez tout document prouvant la date d’entrée et de sortie (état des lieux, bail signé) si la situation est litigieuse.

Le rôle du locataire dans une location meublée

Dans une location meublée, le locataire est souvent la personne qui paye. Le bail de location meublée précise rarement la prise en charge de la taxe, car la loi impose la taxe à l’occupant et non au propriétaire.

Exemples concrets :

- Locataire en place au 1er janvier = redevable.

- Locataire parti le 31 décembre = propriétaire ou nouvel occupant selon situation.

Quand le propriétaire peut être concerné

Le propriétaire devient redevable si le logement est vacant au 1er janvier, si l’occupant ne peut être identifié ou si le bien est mis à disposition sans occupant. Certaines mises en location intermédiaire peuvent aussi laisser la taxe au propriétaire.

Astuce : vérifiez les situations de vacance et conservez les preuves (annonces, bail, attestations) pour contester un avis si nécessaire.

Transition : voyons maintenant comment déterminer si un bien est concerné par la taxe ou non selon son usage.

Comment savoir si le logement est concerné par la taxe d’habitation ?

Identifier si votre location meublée est taxable dépend du type d’occupation au 1er janvier et de l’usage du logement (résidence principale, secondaire, location saisonnière, etc.).

Pour vous aider, voici un tableau synthétique :

| Situation au 1er janvier | Personne redevable |

|---|---|

| Locataire en résidence principale | Locataire |

| Logement vide ou inoccupé | Propriétaire (sauf exonération locale) |

| Résidence secondaire louée ponctuellement | Propriétaire ou occupant selon présence |

Étapes pour vérifier :

- Consulter la date d’occupation au bail et l’état des lieux.

- Vérifier l’adresse et le nom sur l’avis de taxe.

- Contacter l’administration fiscale en cas de doute.

Transition : après avoir identifié la situation, découvrez les exceptions et cas particuliers fréquents.

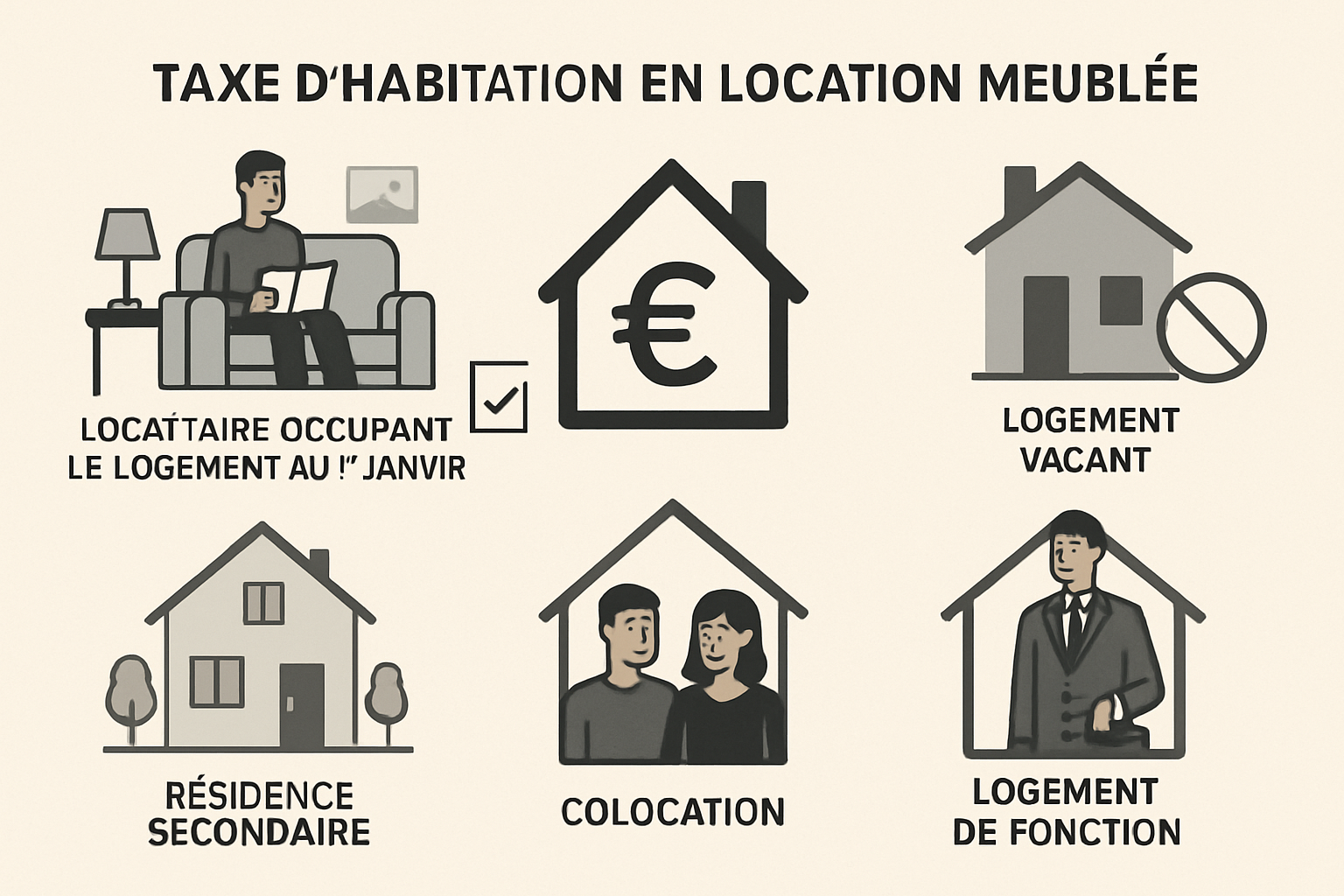

Quelles sont les exceptions et cas particuliers à connaître ?

Plusieurs cas modifient la règle générale : notamment la location saisonnière, la colocation ou des exonérations locales. Ces situations relèvent souvent de la fiscalité immobilière spécifique.

Image explicative :

Location meublée saisonnière

Pour une location meublée saisonnière (courtes durées), la taxe peut concerner soit le locataire présent au 1er janvier soit le propriétaire si le logement est vide à cette date. Les locations type Airbnb, si elles ne sont pas la résidence principale du locataire, peuvent laisser la taxe à la charge du propriétaire.

Conseil : en cas d’activité saisonnière régulière, tenez à jour les périodes de location et les contrats pour justifier la situation au 1er janvier.

Colocation en meublé

En colocation, chaque occupant au 1er janvier peut être considéré comme redevable pour sa part de logement. Dans la pratique, l’avis peut être envoyé à une seule personne : il est alors important d’apporter la preuve de qui occupait la chambre ou le logement.

Pratique : convenez d’un partage écrit des charges et conservez les quittances pour éviter les conflits.

Cas d’exonération ou de dispense

La fiscalité prévoit des exonérations (personnes âgées, foyers à faibles ressources, logements sociaux) ou des dispenses locales décidées par les collectivités. Ces exonérations peuvent s’appliquer indépendamment du statut meublé.

- Exonération sociale selon ressources.

- Exonération locale décidée par la commune pour logements vacants.

Transition : après avoir vu les exceptions, découvrez comment contrôler l’avis reçu.

Que vérifier sur l’avis de taxe d’habitation ?

Contrôler l’avis d’imposition permet d’identifier rapidement si vous êtes bien le redevable et si le montant est cohérent avec l’occupation.

Points à vérifier :

- Le nom indiqué comme redevable.

- L’adresse précise et la taxe appliquée (résidence principale/secondaire).

- La période d’occupation prise en compte (le 1er janvier).

Le nom de l’occupant ou du locataire

Vérifiez que le nom sur l’avis correspond à l’occupant réel au 1er janvier. Si l’avis porte le nom d’un ancien locataire, joignez le bail et l’état des lieux pour prouver le changement.

Astuce : conservez une copie de votre bail signé et de l’état des lieux pour faciliter la rectification.

L’adresse et la période d’occupation

La date de référence est essentielle : c’est l’occupation au 1er janvier qui compte. Si vous avez emménagé après cette date, vous n’êtes normalement pas redevable pour l’année en cours.

Exemple : entrée le 15 janvier → pas redevable pour cette année (sauf règles locales contraires).

Que faire en cas d’erreur ou de désaccord

Si l’avis semble erroné, adressez une réclamation au service des impôts avec pièces justificatives (bail, état des lieux, factures). Vous pouvez aussi contacter votre centre des finances publiques pour une correction rapide.

Étapes :

- Rassembler justificatifs d’occupation.

- Envoyer une réclamation écrite ou via votre espace fiscal en ligne.

- Suivre la réponse et fournir tout document complémentaire demandé.

Transition : pour éviter ces démarches, anticipez dès la signature du bail.

Comment anticiper la taxe d’habitation dans une location meublée ?

Anticiper évite les mauvaises surprises : clarifiez dès le départ qui paiera la taxe, inscrivez les obligations dans le bail et préparez votre budget.

Conseils pratiques :

- Inclure une clause dans le bail sur la répartition des charges (attention : la taxe d’habitation légalement dépend de l’occupant).

- Demander au propriétaire qui figurera sur l’avis en cas de doute sur la date d’entrée.

- Estimer le montant annuel et l’intégrer au coût global du logement.

Lire attentivement le bail de location meublée

Vérifiez les clauses relatives aux charges et aux impôts locaux. Même si le bail ne modifie pas la règle fiscale, il peut clarifier la répartition des charges entre parties.

Conseil : demandez une précision écrite si le bail est ambigu.

Échanger avec le propriétaire avant l’entrée dans les lieux

Un échange clair évite des désaccords ultérieurs. Demandez qui recevra l’avis et conservez un écrit de cet accord. Cela facilite la contestation en cas d’erreur.

Prévoir la taxe dans son budget logement

Intégrez la taxe d’habitation dans vos charges mensuelles prévues, surtout si vous louez meublé en tant que locataire. Prévoyez une réserve pour le paiement annuel ou planifiez un échelonnement si disponible.

Conseil final : conservez tous les documents de location et gardez une copie de l’avis d’imposition pour vos archives.

En synthèse, la règle principale est simple : la taxe d’habitation dépend de l’occupant au 1er janvier. Vérifiez votre situation personnelle, le statut du logement et contrôlez le bail et l’avis d’imposition si vous doutez. En anticipant et en conservant les justificatifs, vous éviterez litiges et frais imprévus.

FAQ

Le locataire d’une location meublée paie-t-il toujours la taxe d’habitation ? Non, cela dépend de la situation d’occupation au 1er janvier et du type de logement concerné.

Le propriétaire peut-il payer la taxe d’habitation à la place du locataire ? En principe non, sauf si le logement est vacant ou reste à sa charge selon la situation.

La taxe d’habitation s’applique-t-elle encore aux locations meublées ? Oui, dans certains cas, notamment selon l’usage du logement et l’occupant au 1er janvier.