La fiscalite location est souvent perçue comme complexe, alors qu’elle repose sur quelques règles clés : identifier le type de location (nue ou meublée), qualifier les revenus imposables, puis choisir le régime d’imposition le plus adapté. Ce guide vous aide à comprendre les mécanismes, à éviter les erreurs courantes et à structurer vos décisions de propriétaire bailleur. L’objectif : déclarer correctement, maîtriser votre charge fiscale et préparer sereinement vos prochains investissements.

Les règles diffèrent selon la nature du bien, le montant des loyers, vos charges, et vos projets (travaux, crédit, durée de détention, plus-value immobilière en cas de vente). En suivant une méthode simple, vous pouvez améliorer votre rentabilité nette et limiter les mauvaises surprises lors de la déclaration.

Comprendre la fiscalité de la location

Avant de chercher à optimiser, il faut poser les bases : quel revenu est imposé, dans quelle catégorie, et selon quel régime. La fiscalité locative dépend principalement du type de location (nue ou meublée) et de la manière dont vous choisissez de déclarer vos recettes et charges.

Cette section clarifie les notions essentielles (revenus fonciers, BIC, micro ou réel) afin que vous puissiez ensuite comparer les régimes et sélectionner le plus avantageux selon votre situation.

Les différents types de location et leur impact fiscal

On distingue principalement la location nue (logement non meublé) et la location meublée (logement comportant le mobilier indispensable à la vie courante). Cette distinction est déterminante, car elle conditionne la catégorie d’imposition : revenus fonciers pour la location nue, BIC (bénéfices industriels et commerciaux) pour la location meublée.

Concrètement, la location meublée ouvre plus souvent la porte à des mécanismes favorables (notamment l’amortissement au régime réel), tandis que la location nue est plus simple à gérer et plus “classique” sur le plan juridique locatif. Le choix doit se faire à partir de vos objectifs : simplicité, flexibilité, niveau de charges, stratégie patrimoniale.

- Location nue : revenus fonciers, micro-foncier ou réel.

- Location meublée : BIC, micro-BIC ou réel (LMNP/LMP selon critères).

- Locations spécifiques : saisonnier, colocation, bail mobilité ; elles restent “nues” ou “meublées” fiscalement selon l’équipement et la qualification du bail.

Les revenus locatifs imposables

La base imposable correspond en principe aux loyers et recettes encaissés, auxquels peuvent s’ajouter certaines sommes annexes. En location nue, on parle de revenus fonciers ; en meublé, de recettes BIC. La logique est similaire : vous partez des recettes, puis vous appliquez soit un abattement forfaitaire (micro), soit la déduction des charges réelles (réel).

Pour éviter les confusions, retenez que les charges récupérables auprès du locataire (certaines charges de copropriété, ordures ménagères…) ne doivent pas être traitées comme un “gain” si elles sont refacturées à l’euro près, mais leur traitement dépend de la façon dont vous les percevez (provisions, régularisation). Gardez des justificatifs et une ventilation claire.

- Inclus : loyers, compléments (parking, cave), certaines indemnités (selon cas), recettes accessoires liées à la location.

- À surveiller : dépôts de garantie (non imposables s’ils sont restitués), régularisations de charges, indemnités d’assurance (selon leur objet).

- Moment clé : l’imposition repose généralement sur les sommes encaissées sur l’année (et non “facturées”).

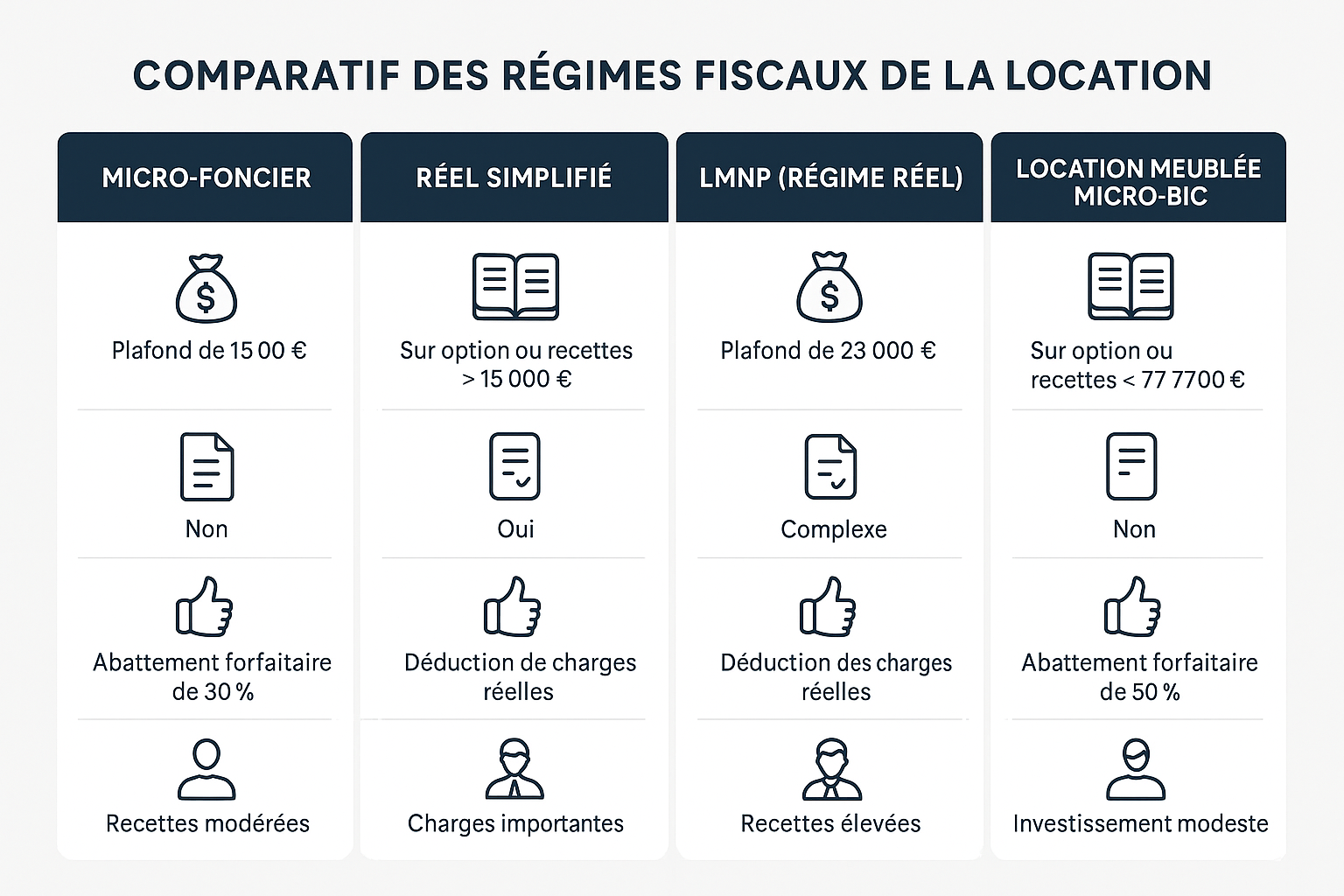

Les régimes fiscaux applicables

Il existe deux grandes familles de régimes : micro (abattement forfaitaire) et réel (déduction des charges, et en meublé, amortissements). Le micro simplifie la déclaration, mais peut être défavorable si vous avez beaucoup de charges (intérêts d’emprunt, travaux, frais de gestion).

Le régime réel demande plus de rigueur (comptabilité, justificatifs, parfois expert-comptable en meublé), mais il est souvent plus performant pour réduire la base imposable. Le bon choix se raisonne avec des chiffres : montant annuel des loyers, niveau de charges, projets de travaux, financement à crédit.

Dans la section suivante, nous allons comparer les régimes et vous donner une méthode pour choisir rapidement celui qui colle à votre profil de bailleur.

Choisir le bon régime d’imposition

Choisir un régime n’est pas qu’une formalité : c’est un levier direct sur votre impôt et votre trésorerie. L’objectif est d’opter pour la solution la plus cohérente avec vos recettes locatives, vos charges et votre horizon d’investissement.

Avant de trancher, faites un “mini bilan” : total des loyers annuels, montant des intérêts d’emprunt, assurance, frais de gestion, travaux prévus. Plus vos charges réelles sont élevées, plus le régime réel peut devenir avantageux.

Micro-foncier : conditions et plafonds

Le micro-foncier concerne la location nue. Il s’applique sous conditions et offre un fonctionnement simple : vous déclarez vos loyers bruts et l’administration applique un abattement forfaitaire censé représenter les charges. Vous n’avez pas à détailler vos dépenses (pas de déduction “au réel”).

Ce régime est pertinent si vos charges sont faibles (peu de travaux, crédit faible ou inexistant, gestion en direct). À l’inverse, si vous payez beaucoup d’intérêts d’emprunt ou prévoyez des travaux, le réel est souvent plus intéressant.

- Bon profil : bien déjà financé, peu de charges, entretien courant limité.

- Moins adapté : acquisition récente à crédit, gros travaux, frais de gestion élevés.

- Conseil : comparez l’abattement du micro avec vos charges réelles estimées sur l’année.

Régime réel : fonctionnement et intérêt

Au régime réel (location nue), vous déduisez les charges effectivement supportées : intérêts d’emprunt, travaux éligibles, taxe foncière (hors TEOM récupérable), charges de copropriété non récupérables, frais de gestion, assurances, etc. Le résultat imposable correspond aux loyers encaissés moins les charges déductibles.

Le réel devient particulièrement intéressant lorsque vos charges dépassent l’abattement du micro. Il peut aussi générer un déficit foncier (dans certaines limites et sous conditions), utile pour réduire votre imposition globale. En contrepartie, vous devez être méthodique : factures, relevés, ventilation entre dépenses déductibles et non déductibles.

- Estimez vos loyers annuels encaissés.

- Listez vos charges déductibles (avec justificatifs) et vos travaux prévus.

- Comparez : micro (abattement) vs réel (charges réelles).

- Arbitrez en tenant compte de votre TMI (tranche marginale) et des prélèvements sociaux.

Location meublée : LMNP et LMP

La location meublée est imposée dans la catégorie des BIC. Elle se décline en LMNP (loueur en meublé non professionnel) et LMP (professionnel) selon des critères liés au niveau de recettes et à la situation du foyer fiscal. Dans la pratique, beaucoup de propriétaires sont en LMNP.

Le point central : au réel en meublé, vous pouvez généralement pratiquer des amortissements (sur le bien et le mobilier, selon règles), ce qui peut réduire fortement le résultat imposable, parfois pendant plusieurs années. En contrepartie, la gestion est plus technique : tenue comptable, liasse fiscale, suivi des immobilisations.

- Micro-BIC : simple, abattement forfaitaire, adapté si charges faibles.

- Réel BIC : charges + amortissements, souvent pertinent en cas d’achat à crédit.

- Conseil : simulez sur 3 ans (pas seulement l’année 1), surtout si vous prévoyez des travaux ou un changement de loyer.

Maintenant que les régimes sont posés, voyons précisément quelles dépenses peuvent réduire votre base imposable, et comment les documenter.

Déductions et charges déductibles en location

Les charges déductibles sont le cœur de l’optimisation au régime réel : bien les identifier et les justifier peut changer votre résultat imposable de manière significative. En location nue, on raisonne en charges de propriété et de gestion. En location meublée au réel, on ajoute la logique comptable (charges + amortissements).

La règle d’or : une dépense est généralement déductible si elle est engagée dans l’intérêt de la location, payée par le propriétaire, justifiée, et correctement qualifiée (entretien vs amélioration, récupérable vs non récupérable, etc.).

Travaux, entretien et réparation

Les travaux sont souvent la première source d’erreur. En location nue au réel, on distingue classiquement les travaux d’entretien et de réparation (souvent déductibles) des travaux de construction, reconstruction ou agrandissement (en principe non déductibles immédiatement). La qualification dépend de la nature des travaux, pas uniquement de leur montant.

Exemples fréquents : refaire une peinture, remplacer une chaudière, réparer une toiture peuvent relever de l’entretien/réparation. En revanche, créer une extension, transformer un grenier en surface habitable, ou modifier lourdement la structure se rapproche de l’agrandissement/reconstruction. En cas de doute, documentez l’état initial (photos, devis) et conservez les factures détaillées.

- Réflexe : demandez des factures précises (main-d’œuvre, fournitures, pièces) et conservez les devis.

- Timing : la déductibilité se raisonne sur l’année de paiement, selon le régime.

- Attention : certaines dépenses peuvent être non déductibles ou étalées selon leur nature (notamment en meublé via immobilisation/amortissement).

Intérêts d’emprunt et frais de financement

Les intérêts d’emprunt liés à l’acquisition, la conservation, la réparation ou l’amélioration du bien loué sont généralement déductibles au régime réel (en revenus fonciers) et comptabilisables en charges en BIC. Cela inclut souvent les frais annexes liés au financement, selon leur nature (frais de dossier, garantie, assurance emprunteur, etc.).

C’est un levier majeur pour les investissements récents : les premières années d’un crédit sont celles où la part d’intérêts est la plus forte. Pour piloter votre fiscalité, récupérez chaque année l’attestation d’intérêts et tenez un dossier “financement” avec tableau d’amortissement, contrats, et frais initiaux.

- Rassemblez : attestation annuelle d’intérêts, assurance emprunteur, frais de garantie.

- Vérifiez : le lien direct avec le bien loué (évitez les mélanges avec une résidence principale).

- Classez : par année, avec preuves de paiement, pour répondre facilement en cas de contrôle.

Taxe foncière, charges de copropriété et assurances

La taxe foncière fait partie des charges couramment déductibles (hors éléments récupérables auprès du locataire, comme la TEOM si vous la récupérez). Les charges de copropriété sont plus délicates : au réel, on déduit généralement les provisions versées, puis on régularise selon la répartition entre charges récupérables et non récupérables après approbation des comptes.

Côté protection, les assurances du propriétaire (PNO, GLI, assurance immeuble si applicable) sont en général déductibles si elles concernent le bien loué. Même logique pour les frais de gestion (agence, gestion locative, rémunération de gardien sous conditions, frais de procédure, etc.).

| Type de dépense | Principe | Point de vigilance |

|---|---|---|

| Taxe foncière | Souvent déductible au réel | Isoler la TEOM si elle est récupérée au locataire |

| Charges de copropriété | Déduction avec régularisation | Ventiler récupérable / non récupérable après comptes |

| Assurances (PNO, GLI) | Déductibles si liées à la location | Conserver contrat + échéanciers + preuves de paiement |

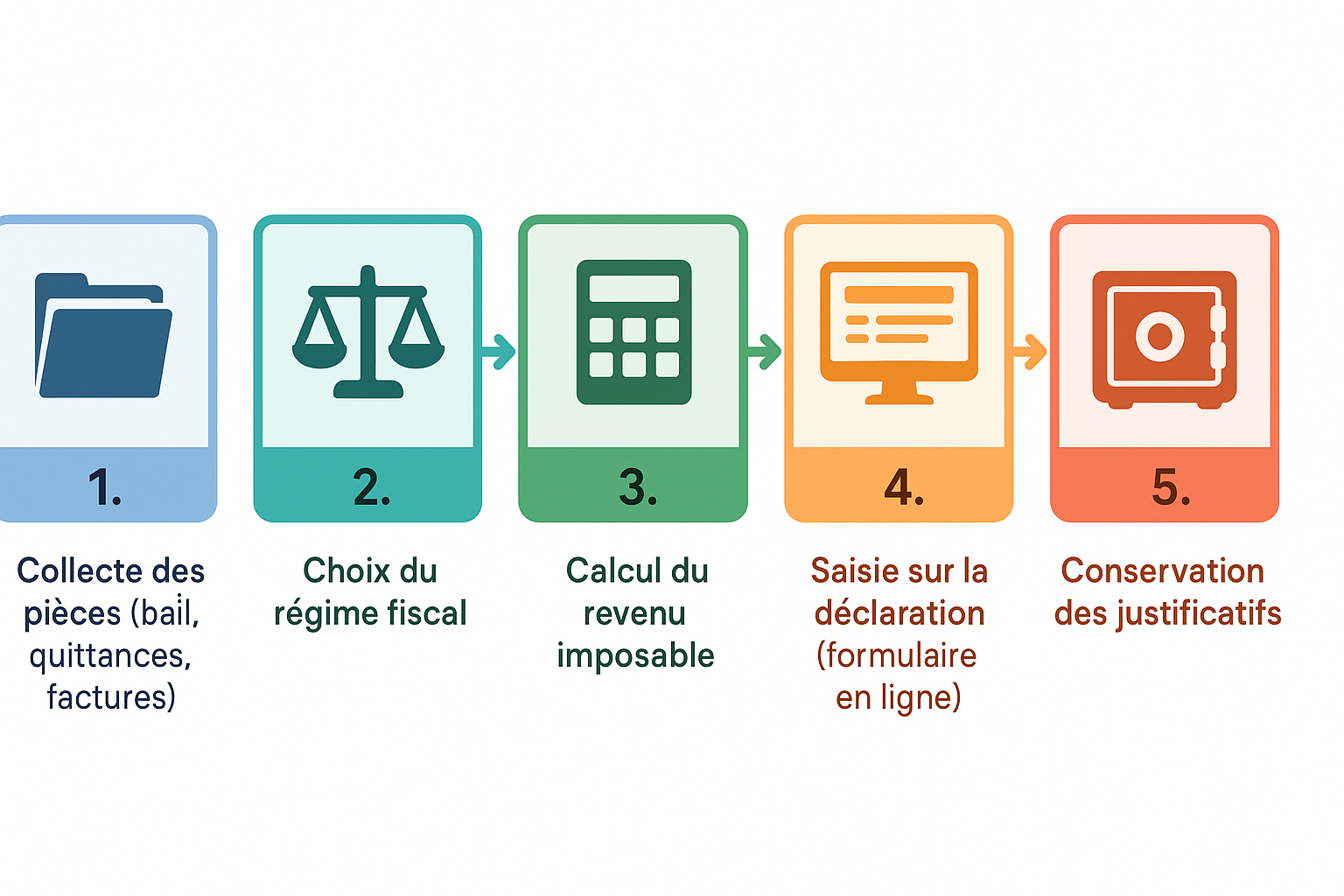

Une fois vos charges identifiées, l’étape suivante consiste à déclarer sans erreurs, en utilisant les bons formulaires et en respectant les délais.

Déclarer ses revenus locatifs correctement

Une déclaration bien faite, c’est moins de stress, moins de risques de redressement, et une fiscalité maîtrisée. Les obligations varient selon que vous êtes en location nue ou meublée, et selon le régime (micro ou réel).

La bonne approche : préparer vos chiffres en amont (recettes, charges, justificatifs), puis reporter sur le bon formulaire. En cas de changement de régime, anticipez l’impact administratif (options, durée d’engagement, pièces à conserver).

Les formulaires à remplir selon le régime

Les formulaires diffèrent selon la catégorie : revenus fonciers (location nue) ou BIC (meublé). En micro, la saisie est plus légère ; au réel, vous détaillez les recettes et charges (et en meublé réel, vous produisez généralement une liasse fiscale).

Sans entrer dans une logique “case par case”, retenez surtout le principe : micro = déclaration simplifiée des recettes ; réel = déclaration détaillée et justificatifs à conserver. Si vous avez un doute, faites-vous accompagner, car une erreur de catégorie (foncier vs BIC) ou de régime peut coûter cher.

- Location nue micro-foncier : déclaration des loyers bruts (abattement appliqué automatiquement).

- Location nue réel : déclaration détaillée des revenus fonciers avec charges déductibles.

- Location meublée : micro-BIC (recettes) ou réel (comptabilité + liasse, selon situation).

Les erreurs fréquentes à éviter

Les erreurs les plus courantes viennent d’une mauvaise ventilation (charges récupérables vs non récupérables), d’une déduction de travaux non éligibles, ou d’un oubli de recettes. Beaucoup de propriétaires confondent aussi les dépenses “amélioratives” et les dépenses d’entretien, ou déduisent deux fois une charge déjà refacturée au locataire.

Un autre piège : changer de régime sans mesurer les conséquences (engagement, formalités, cohérence sur plusieurs années). Enfin, en meublé au réel, l’oubli ou la mauvaise gestion des amortissements peut conduire à un résultat fiscal incohérent.

- Ne pas déduire des charges récupérées auprès du locataire (double avantage).

- Ne pas mélanger dépenses personnelles et dépenses liées au bien loué.

- Vérifier la qualification des travaux et conserver des factures détaillées.

- Rapprocher loyers déclarés et relevés bancaires (cohérence encaissé/déclaré).

Les délais et obligations déclaratives

Les revenus locatifs se déclarent chaque année, selon le calendrier fiscal. En pratique, ce n’est pas le moment de la déclaration qui est le plus risqué, mais l’absence de préparation : si vous attendez la dernière semaine, vous aurez du mal à reconstituer les charges, les régularisations de copropriété, ou les intérêts d’emprunt.

Créez un système simple : un dossier par bien et par année, avec un sous-dossier “recettes”, “charges”, “travaux”, “financement”, “copropriété”. Vous gagnerez du temps et vous sécuriserez votre fiscalité en cas de demande de justificatifs.

- Routine : mise à jour mensuelle (loyers encaissés, dépenses, justificatifs).

- Contrôle : revue trimestrielle des charges et des travaux en cours.

- Archivage : conserver les pièces justificatives et décisions de copropriété.

Une fois la déclaration maîtrisée, vous pouvez passer à une optimisation plus stratégique : choix du type de location, amortissements, et planification des investissements.

Optimiser la fiscalité de votre location

Optimiser ne signifie pas “chercher une astuce”, mais faire les bons choix au bon moment : type de location, régime, calendrier de travaux, stratégie de financement. Avec une approche structurée, vous pouvez améliorer la rentabilité nette, lisser l’imposition dans le temps, et sécuriser votre projet.

L’optimisation dépend toujours de votre contexte : niveau de revenus du foyer, taux marginal d’imposition, durée de détention envisagée, besoin de trésorerie, et état du bien. Ci-dessous, les principaux leviers à actionner de façon pragmatique.

Arbitrer entre location nue et meublée

Le choix entre location nue et location meublée est souvent le levier n°1. La meublée peut offrir une fiscalité plus souple (BIC et amortissements au réel), mais elle demande une gestion plus active (mobilier, rotation potentielle, inventaire). La nue est plus simple et souvent plus stable sur la durée, mais la fiscalité peut être moins favorable si vous avez peu de charges à déduire.

Posez-vous des questions concrètes : votre marché local accepte-t-il un loyer meublé plus élevé ? La demande est-elle étudiante, professionnelle, saisonnière ? Avez-vous le temps (ou un gestionnaire) pour maintenir le niveau d’équipement et gérer les entrées/sorties ?

- Plutôt nue : stabilité, gestion simple, locataires longs, moins de turnover.

- Plutôt meublée : optimisation possible au réel, demande forte en zones tendues, flexibilité.

- Conseil : vérifiez la cohérence avec la copropriété, le règlement, et la réglementation locale.

Réduire l’impôt grâce aux charges et amortissements

Au régime réel, la logique est de documenter et maximiser ce qui est légitimement déductible. En location nue : charges, intérêts, travaux éligibles, frais de gestion. En location meublée au réel : charges + amortissements (bien, mobilier, certains frais selon traitement comptable), ce qui peut réduire fortement le résultat fiscal.

Une optimisation efficace repose sur deux points : (1) ne rien oublier de déductible, (2) étaler intelligemment certains projets. Par exemple, regrouper des travaux sur une même année peut augmenter l’impact fiscal, mais peut aussi créer un déficit moins “utile” si vous ne pouvez pas l’imputer comme vous l’espérez. D’où l’intérêt de simuler.

- Calculez votre base imposable estimée (recettes - charges).

- Identifiez les dépenses à engager (entretien, rénovation énergétique, mise aux normes).

- Planifiez : année 1 vs année 2, selon votre TMI et votre capacité à absorber les travaux.

- Formalisez : devis, factures, preuves de paiement, descriptifs détaillés.

Anticiper l’impact fiscal d’un investissement locatif

La fiscalité se pilote dès l’achat : structure de financement, choix du régime, budget travaux, et niveau de loyer cible. Une simulation “avant signature” évite des décisions irréversibles, comme un régime inadapté ou un montage qui dégrade votre cash-flow.

Pour anticiper, raisonnez en rentabilité nette et pas seulement brute : impôt + prélèvements sociaux, charges non récupérables, vacance locative, assurance, entretien. Un bon investissement n’est pas celui qui “paie peu d’impôt” une année, mais celui qui reste solide sur 10 ans, y compris quand le crédit s’amortit et que les charges évoluent.

- Avant achat : simuler micro vs réel, nue vs meublée, avec hypothèses réalistes.

- Après achat : mettre en place un suivi annuel (tableau loyers/charges/impôt).

- À moyen terme : anticiper revalorisation de loyer, travaux futurs, et stratégie de revente.

Pour conclure utilement, voici des réponses directes aux questions les plus fréquentes sur la fiscalité locative.

FAQ sur la fiscalité de la location

Cette FAQ synthétise les points qui reviennent le plus souvent chez les propriétaires : différences entre nue et meublée, déductibilité des travaux, et choix du régime pour de “petits” revenus. Les réponses ci-dessous vous donnent une direction claire, à affiner ensuite avec vos chiffres.

Si votre situation comporte des particularités (indivision, SCI, démembrement, location saisonnière très active, gros travaux), une analyse dédiée peut être nécessaire pour sécuriser vos choix.

Quelle différence entre location nue et meublée sur le plan fiscal ?

En location nue, les loyers sont imposés en revenus fonciers (micro-foncier ou réel). En location meublée, les recettes relèvent des BIC (micro-BIC ou réel), avec souvent la possibilité d’amortir le bien et le mobilier au réel, ce qui peut réduire fortement le résultat imposable.

En pratique : nue = cadre plus simple et stable ; meublée = gestion plus technique mais optimisation souvent plus puissante. Le bon choix dépend de votre marché local, de vos charges, et de votre capacité de gestion.

Peut-on déduire les travaux d’un bien loué ?

Oui, certains travaux peuvent être déduits, surtout au régime réel. En location nue, les travaux d’entretien et de réparation sont généralement déductibles, tandis que les travaux de construction/reconstruction/agrandissement ne le sont pas en principe immédiatement. En meublé au réel, certains travaux peuvent être traités en charges ou immobilisés puis amortis selon leur nature.

Le point clé est la qualification : conservez devis et factures détaillées, et documentez l’état initial. En cas d’hésitation, mieux vaut sécuriser l’analyse plutôt que de “forcer” une déduction.

Quel régime fiscal choisir pour un petit revenu locatif ?

Pour un “petit” revenu locatif, le micro est souvent tentant car il simplifie la déclaration. Il peut être pertinent si vos charges sont faibles (peu d’intérêts, peu de travaux, peu de frais). En revanche, dès que vos charges réelles deviennent significatives, le réel peut réduire davantage votre base imposable, même avec des loyers modestes.

La méthode la plus fiable est simple : comparez l’abattement du micro avec une estimation réaliste de vos charges annuelles (intérêts, assurance, taxe foncière, copropriété, entretien). Choisissez le régime qui minimise votre base imposable tout en restant gérable au quotidien.

Conclusion : maîtriser la fiscalité locative revient à enchaîner trois étapes : (1) qualifier votre location (nue ou meublée), (2) sélectionner le régime adapté (micro ou réel), (3) sécuriser vos déductions et votre déclaration avec une organisation solide. En mettant à plat vos loyers, vos charges et vos projets (travaux, refinancement, changement de stratégie), vous améliorez votre rentabilité nette et vous évitez les erreurs coûteuses.

Si vous souhaitez aller plus loin, l’étape suivante consiste à approfondir votre cas (nue vs meublée, micro vs réel, stratégie travaux, simulation sur plusieurs années) afin de choisir une trajectoire simple, conforme, et durable pour votre patrimoine.